In questo articolo:

Può il “guru” della RC auto indignarsi davanti ad un post che dice tutta la verità, nient’altro che la verità?

Lo scorso 12 Agosto ho pubblicato un post sul mio profilo LinkedIn (e poi anche sul gruppo Facebook La Palestra di Assicuratore Facile) in cui spiegavo come la ISO 31000 anche per le agenzie assicurative stesse parta sempre dal contesto, che comprende anche il loro bilancio.

Dopo un giorno dalla pubblicazione, ho trovato un commento completamente privo di fondamenti logici, soprattutto perché chi lo ha scritto è Leonardo Felician, ex CEO (e inventore) di Genertel, ex CEO di Genialloyd, e oggi capo progetto di “BeRebel” (una MGA, managing general agency, una sorta di agente di gestione del gruppo Unipol).

Insomma la persona che negli ultimi trent’anni ha lavorato a testa bassa per disintermediare la rc auto.

Il Corriere della Sera, in un articolo dello scorso 30 maggio, lo definisce un innovatore (trovi qui l’articolo): dal commento che puoi leggere tra poco, per me Leonardo Felician è, e rimane, uno dei soliti “generali dietro la collina”, lontani dal mercato, dagli intermediari e soprattutto dai clienti.

Se mi segui da un po’ di tempo dovresti sapere bene cosa penso dei “generali dietro la collina”, altrimenti corri a leggere questo articolo.

Ad ogni modo, andiamo per ordine.

Il post “incriminato”: Bilancio Drogato VS Bilancio Sano.

“Anche per le agenzie assicurative, la ISO 31000 parte dal loro contesto che comprende anche il loro bilancio.

Molte agenzie campano con la droga (i rappel e gli incentivi), senza la quale, il bilancio non starebbe in piedi.

Questo è un male per due motivi.

Il primo è che il cliente non sarà mai al centro se tutta la tua attenzione è rivolta al risultato che devi ottenere per la tua compagnia.

Il secondo è che neanche i tuoi collaboratori saranno mai al centro delle tue attenzioni e se per caso fai qualche anno di fila senza la droga, rischi di perderli e saltare per aria.

Come venirne fuori?

Impostando la tua attività per rendere il bilancio sano e sostenibile nel lungo periodo, installando un controllo di gestione che ti permetta di vedere in anticipo il tuo flusso finanziario, iniziando ad eliminare i rappel e concentrandoti sulle tue vere rendite: la retention e la soddisfazione dei tuoi clienti.

Già, un bilancio sano si costruisce grazie alla soddisfazione dei propri clienti e al controllo di gestione.

E per avere solo clienti soddisfatti, che mediamente rinnovano al 99% di anno in anno, ci sono tre semplici regole da rispettare:

1) educarli a gestire solo i rischi sulla gravità, evitando la frequenza come la peste;

2) eliminare le polizze tossiche come la rc auto;

3) sviluppare un tuo servizio di assistenza che sia effettivamente dalla parte del cliente.

Meno cose fai, meglio è!

Se t’innamori della compagnia, avrai i bilanci drogati; se t’innamori del cliente, avrai i bilanci sani.

Ricorda che non devi fare tutto dalla mattina alla sera, sei tu che scegli se correre in continuazione i 100 metri, piuttosto che cambiare ritmo e correre la TUA maratona.

A te la scelta.”

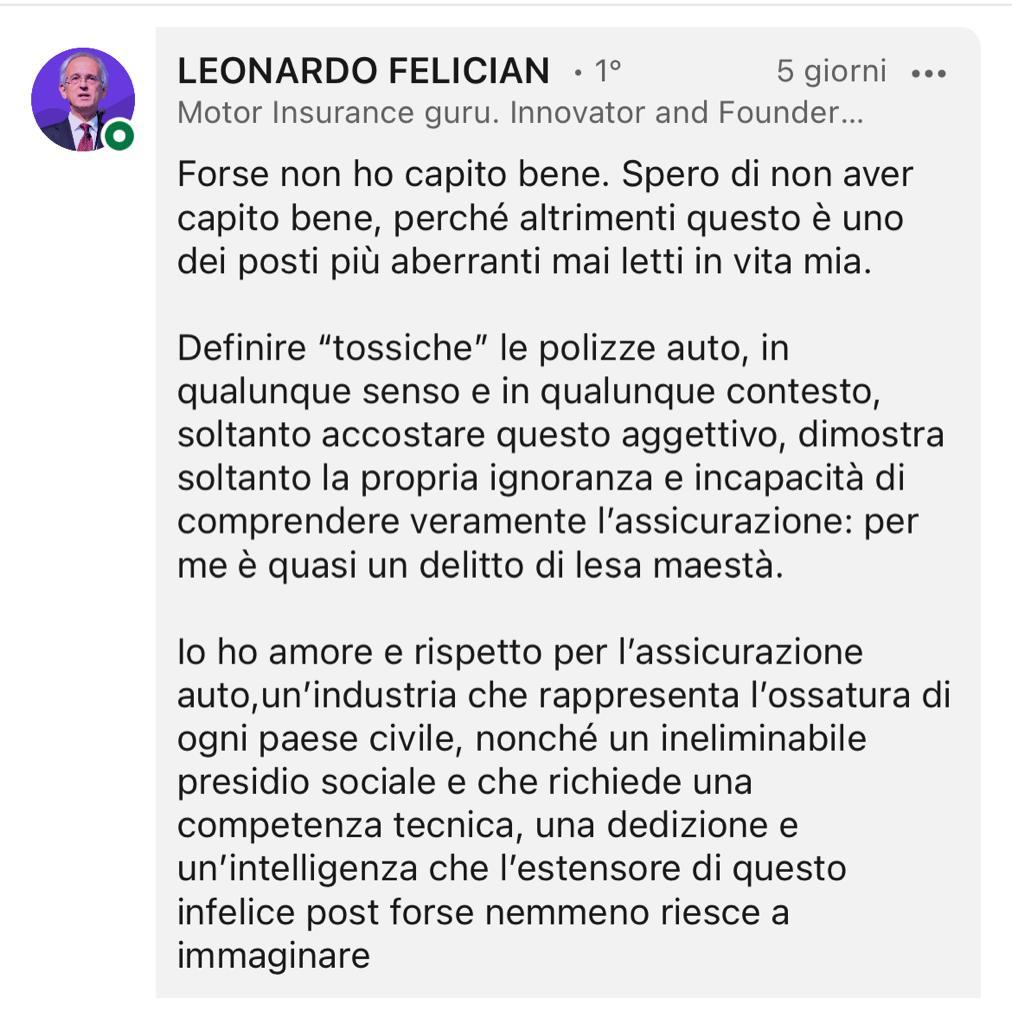

Ecco la risposta “indignata” di Leonardo Felician:

I dirigenti delle compagnie RC Auto hanno rotto le palle.

Tutti i vari “chief di qua”, “CEO di là” e “data analyst di su” che si succedono nelle varie compagnie rc auto online italiane, hanno rotto le palle.

I “guru insurance motor”, dovrebbero stare zitti e ascoltare gli intermediari che sono sul campo tutti i giorni.

Invece di parlare, dovrebbero capire i reali motivi del perché hanno reso la rc auto “tossica” per chi la deve intermediare.

Qualsiasi paese civile, ha imparato a trasferire i rischi ad alto impatto per il singolo, grazie alla collettività. Certo.

Io credo che solo l’intelligenza umana poteva inventare uno strumento così potente.

Detto questo, la rc auto è ancora oggi vista dalla collettività come una tassa obbligatoria, da pagare il meno possibile, per colpa della massiva campagna pubblicitaria fatta proprio dalle compagnie assicurative, che in qualche modo volevano disintermediare questo ramo.

Si, per vent’anni avete fatto di tutto per far fuori noi intermediari, nonostante sia una garanzia complessa che richiede una enorme manutenzione dato che:

➡️ gli automobilisti adorano cambiare auto e chiedono preventivi agli intermediari;

➡️ gli automobilisti trovano il cristallo rotto, o la macchina graffiata e chiedono assistenza agli intermediari;

➡️ gli automobilisti trovano la macchina devastata dalla grandine e chiedono assistenza agli intermediari;

➡️ gli automobilisti tamponano, tagliano la strada, sono distratti, combinano guai e chiedono assistenza agli intermediari;

➡️ gli automobilisti vengono tamponati dagli stranieri e chiedono assistenza agli intermediari.

Gli automobilisti hanno un continuo bisogno di assistenza che voi compagnie non sapete o non volete prestare; ma che tocca agli intermediari, anche se sottopagati.

Mi spiace ma intermediare polizze RC Auto oggi è tossico, non è il mio sport e gli alti dirigenti mi hanno frantumato le palle con i loro discorsi dall’alto dei grattacieli:

“Vieni in agenzia, parla con i clienti, quelli che si aspettano che la rc auto diminuisca di anno in anno e comprendi cosa significa rinnovare questa schifezza di portafoglio.”

Avete reso la rc auto “tossica”, ora arrangiatevi.

Intermediare polizze RC Auto? No Grazie!

Ma andiamo avanti: d’altronde nel post che ha fatto indignare Leonardo Felician ho parlato del contesto delle agenzie e del loro bilancio.

Negli ultimi vent’anni, le compagnie assicurative hanno fatto utili sproporzionati con una garanzia obbligatoria per legge.

Lo ripeto: “troppi” utili su un servizio “obbligatorio” per legge, scaricando tutta una serie di attività sulle spalle degli intermediari.

Ma quello che fa incazzare, è che nessuna delle compagnie si sia minimamente preoccupata di reinvestire una parte degli utili per fare vera cultura sulla gestione del rischio, raccontando ad esempio:

➡️ tutti i sinistri che hanno pagato in questo ventennio superiore al mezzo milione di euro, salvando il conducente/proprietario di turno da una morte finanziaria certa;

➡️ tutti i sinistri che dopo aver risarcito il danneggiato, hanno fatto azione di rivalsa (per delle clausole che dovrebbero essere sempre incluse) al responsabile conducente/proprietario di turno, creando una morte finanziaria irreversibile;

➡️ tutti i sinistri che hanno portato il conducente ad affrontare dei lunghi processi penali.

L’ho già detto in più sedi: le compagnie insieme ad ANIA avrebbero potuto (e dovuto vista la quantità di soldi che hanno fatto solo in questo ramo) creare una sorta di “Chi l’ha visto” delle assicurazioni, raccontando sul piccolo schermo “Chi abbiamo salvato” attraverso delle cronistorie reali.

Dalla ricostruzione del fatto, fino al risarcimento finale, con l’intento di far comprendere cosa significhi trasferire un rischio di queste dimensioni grazie alla collettività, invece che farlo trattenere al singolo.

Questo aiuterebbe l’intera categoria ma già so che la mia è pura utopia!

Soprattutto in un Paese sottoassicurato come il nostro, dove regna una scarsa cultura sulla gestione del rischio.

Cara compagnia, se parli con gli assicurati, ti renderai conto che arrivano a dirti ancora nel 2023 “costa più l’assicurazione che la macchina”.

Ecco, se siamo ancora a questi livelli, la colpa è esclusivamente dei vostri messaggi che avete mandato ripetutamente sui social, sul web, sulle radio, sui giornali e sulle TV negli ultimi vent’anni: “Risparmia sulla rc auto: targa e prezzo!”

RC auto? No grazie!

I dannati delle polizze RC Auto.

Sono tanti gli intermediari vittime di questo ramo, il quale, senza che uno se ne accorge, prende il tuo tempo e ti rende dipendente a vita.

Bastano due tre anni, con la compagnia di turno che spinge il ramo a suon di sconti, o peggio a suon di travasi incentivando i mercenari della concorrenza.

Ma il ciclo dei due tre anni prima o poi finisce e riparte un nuovo ciclo, quello del “loro risanamento”, che prevede cambi di condizioni oltre che della tariffa e sembra che la colpa di questa nuova situazione sia stata unicamente tua.

“Hai chiesto gli sconti? Li hai fatti? Bene, ora siamo in perdita e bisogna risanare…”

E qui l’Intermediario senza rendersene conto viene condannato all’inferno.

IVASS chiede correttezza e trasparenza, che nella pratica, significa far sottoscrivere all’assicurato se il rinnovo prevede dei peggioramenti contrattuali rispetto allo scorso anno.

Quante volte lo hai fatto? Mai, il sistema andrebbe in deroga, da autorizzare. Sbaglio?

Riporto tre esempi d’inferno:

1) L’inferno creato dalla tua compagnia.

Quando si cambiano i prodotti (personalmente ho vissuto ad almeno due migrazioni di portafoglio per fusioni di compagnie ma tanti sono stati i cambi di prodotto) ci si ritrova a prendere in mano ogni singolo contratto.

Difficile avere una comparazione chiara e anche se i sistemi “consigliano” in automatico un rinnovo di garanzie “simile” alle precedenti: l’azione oltre ad essere estremamente pericolosa (solo per le responsabilità dell’Intermediario) richiede una montagna di tempo.

Anche i vari flag dei sistemi sono dei veri killer: il sistema ti spara fuori in continuazione (perché tutta la rete sta facendo il travaso???), tu riaprendo, devi flaggare nuovamente “l’estensione di garanzia” ma il sistema non sempre lo memorizza.

Risultato? Stampi, non c’è il flag e devi rifare tutto. Ma non sempre te ne accorgi, soprattutto quando hai centinaia se non migliaia di rinnovi al mese.

2) L’inferno creato da te.

Sconfortato da aumenti spaventosi applicati anche ad alcuni tuoi TOP clienti, t’improvvisi a stipulare un accordo “A con A” o “A con B”, magari con uno dei broker o MGA da urlo, sempre dimenticandoti che spostare un rischio da una compagnia ad un’altra, significa modificare le condizioni di polizza, e dover obbligatoriamente far sottoscrivere all’assicurato tutti gli aspetti peggiorativi.

Auguri…

Non apro nemmeno il tema di cosa significhi gestire una nuova collaborazione: burocrazia e compliance!

3) L’inferno imposto dal mercato.

Se rinnovi in diminuzione, hai ridotto troppo poco, sembra un’elemosina.

Se rinnovi a pari, s’incazzano del perché la polizza non è diminuita.

Se rinnovi in aumento, apriti cielo: tutto può aumentare ma la RC auto NO! Sembra una questione di principio.

Come uscirne?

Con il buon senso, come sempre, ovvero smettendo di acquisire nuovi clienti mono auto e perdere con serenità i clienti che vogliono rimanere monoauto.

Sempre in due tre anni, potresti triplicare il tempo a disposizione per parlare ai tuoi clienti di bisogni da coprire, invece che di targa, sconti e prezzi.

La mia esperienza con la rc auto: mini guida per non impazzire.

Adesso però voglio raccontarti la mia personale esperienza in questo maledetto comparto e soprattutto come sono passato ad aiutare tanti agenti, broker e intermediari assicurativi a disintermediare quella che ormai è una commodity tossica.

Tra il 1998 e il 2004, nei miei primi anni di carriera, era per me proibito vendere polizze rc auto. Ricordo che gli agenti venivano convocati in direzione (per essere bastonati) se aumentavano il numero di pezzi.

Per me era normale non fare auto e rispondere in questo modo ai clienti:

“Noi non facciamo polizze auto”

Poi la compagnia cambiò strategia e venimmo spinti a vendere questo ramo.

Fu molto facile acquisire auto dato che i clienti avevano con noi le polizze rami elementari e vita, mentre la rca era con altre compagnie.

Ma dopo qualche anno e il primo “uso improprio dei dati”, ci trovammo a doverci difendere da un fuoco amico, fatto di vere e proprie lettere di vendita mandate agli assicurati, direttamente dalla compagnia telefonica del gruppo.

Erano mirate su specifici comuni e a clienti di determinate età, promettendo uno sconto, talvolta scrivendo anche un ipotetico prezzo.

In certi casi il preventivo telefonico era la metà rispetto a quello della mandante.

Non so se mi spiego:

la tua compagnia passa i dati dei clienti ad una sua controllata per fare concorrenza interna.

E i clienti ci accoglievano chiedendoci:

“Dato che fa parte della stessa compagnia, perché non ci fai anche tu questo sconto?”

L’associazione agenti fece un accordo con il quale anche noi potevamo vendere la polizza telefonica, venendo riconosciuti con una super provvigione pari al 3%!

Pura follia: spostare portafoglio in diminuzione, diminuendo pure la provvigione di un bel 70/80%.

Anche gli autocarri diventarono un problema, c’era sempre una compagnia che voleva aggredire il settore con tariffe fuori mercato.

Ecco che ci trovammo a spostare intere flotte ad altre agenzie concorrenti, facendo un enorme lavoro gratuitamente dato che dovevamo rinunciare alle provvigioni visto che al tempo non esistevano gli accordi orizzontali.

Follie pur di far risparmiare e trattenere i clienti.

Dalle polizze Rc auto al Risk Management.

Nel 2012, anche per questi motivi, decido di sviluppare un modello che partisse da un punto diverso rispetto alle polizze: il risk management!

In agenzia scoppiano i numeri, veniamo assaliti dai colleghi che vogliono capire il nostro modello: nel 2014 nasce Assicuratore Facile.

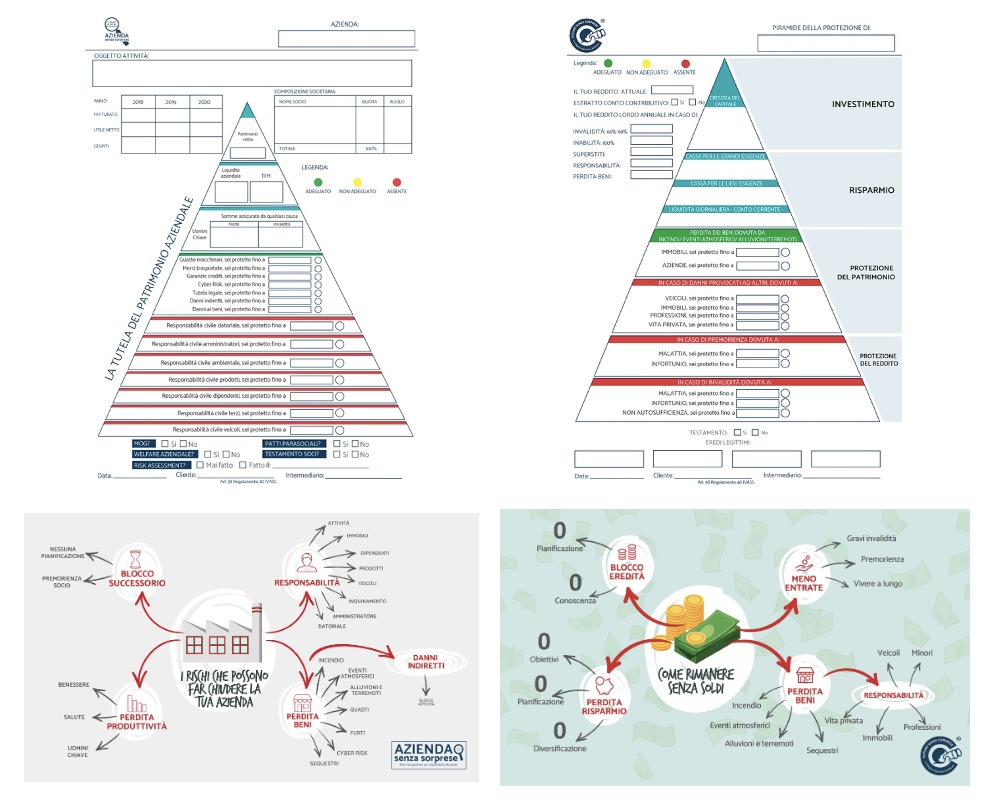

Ecco che grazie alle mappe dei rischi e le piramidi per gestirli (oggi scopiazzate da formatori, intermediari e mandanti) mettiamo ordine alle priorità dei clienti e ci differenziamo dalla giungla dei prezzi.

Sia nelle mappe che nelle piramidi, il rischio della rc auto è ben presente dentro alla categoria “responsabilità”.

I clienti apprezzano il processo e gli schemi ma le agenzie che sposano il progetto, non hanno personale preparato per trattare questi temi.

Nel 2016 decidiamo di diffondere le comparazioni, le guide e le lettere di vendita, per aiutare le troppe agenzie intasate di rc auto.

Le aiutiamo a differenziare una commodity (l’rc auto appunto), dopo aver testato per un anno il processo sulla nostra agenzia.

Qui trovi un primo articolo proprio del 2016:

Qui trovi alcune testimonianze da parte di alcuni colleghi che hanno seguito questa strategia: “Con Assicuratore Facile abbiamo raggiunto i budget a giugno e raddoppiato la nostra crescita…”

Qui trovi l’intera strategia affinata e spiegata nel 2018: “Crescere nel comparto RC Auto anche se il mercato è negativo, senza travasi di portafoglio, broker e flotte, step by step con il metodo Assicuratore Facile”

Oggi però non basta più, i clienti dimenticano e il rinnovo grazie ai bombardamenti mediatici è diventato sempre più complesso.

I cinque componenti della polizza RC Auto.

Le compagnie e alcuni grandi player hanno spinto all’inverosimile questo messaggio: “Come pagare meno la rc auto”

Anche se il prezzo, dovrebbe essere solo uno dei cinque componenti che creano la soluzione all’enorme rischio di rimanere senza soldi a vita, per aver commesso un grave danno ad altri, mentre si era alla guida di un qualsiasi veicolo.

Oltre al prezzo, ecco gli altri quattro componenti che un consumatore dovrebbe comparare prima di acquistare una polizza auto:

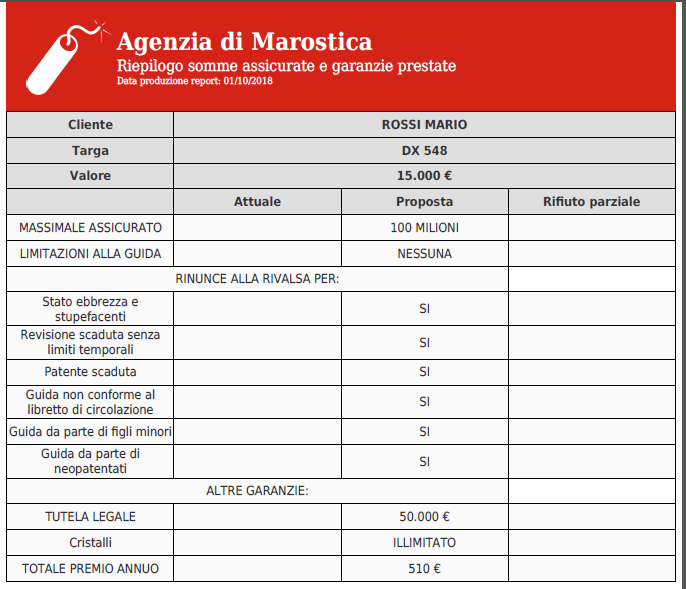

1) Le garanzie.

Una polizza con massimale al minimo di legge, che fa rivalsa per trasporto non conforme, guida in stato di ebbrezza, revisione e patente scaduta o guida di minori, non è uguale a una che ha un massimale a 100 milioni ed esclude queste rivalse. Senza parlare delle garanzie sul veicolo.

2) L’assistenza.

Se la retention delle dirette è molto più bassa del mercato agenzia e il numero dei reclami è molto più alto (nelle dirette), significa che l’assistenza (gratuita) che fanno gli agenti fa la differenza.

Inoltre, nonostante gli investimenti cospicui, le compagnie dirette non sono cresciute come si aspettavano e tutt’oggi hanno una quota marginale. Sarà perché l’italiano vuole parlare con una persona di fiducia che garantisce assistenza vera in caso di bisogno?

3) Le compagnie assicurative.

C’è l’obbligo a contrarre e il dovere di fare utili, ci mancherebbe. Una compagnia non solida può creare disservizi se non gravi danni, quindi il sistema deve essere sostenibile.

La solidità e la serietà di una compagnia, dovrebbero essere prese in considerazione sempre: margine di solvibilità e percentuale di reclami rispetto al numero dei contratti.

4) Gli intermediari.

Sono dalla parte della compagnia o dalla parte degli assicurati?

Non possiamo essere sempre noi a pagare per i disservizi di altri e a tamponare le incazzature degli assicurati.

Dovrebbe esistere un servizio di assistenza remunerato, che inglobi anche la polizza di tutela legale per aiutare l’assicurato a gestire un’eventuale ingiustizia assicurativa (anche contro la propria compagnia) e a difendersi penalmente.

Io capisco che non si possa perdere il portafoglio auto dei TOP clienti ma l’unica via che conosco, è quella di contestualizzare lo schema qui in foto e spiegare al cliente che NOI siamo dalla sua parte.

Liberarsi della rc auto si può, grazie alla focalizzazione e lo stiamo dimostrando con Broker Senza Sorprese, il quale ha una unica polizza che va a risolvere in modo completamente diverso il rischio di perdere le entrate delle persone, e a breve anche quello successorio per le aziende.

Focus.

Prima risolviamo questo tuo problema grazie alla specializzazione e poi eventualmente vediamo anche gli altri rischi, comprese le responsabilità, non solo quelle inerenti alla rc auto.

Le persone e le aziende devono trasferire TUTTE le loro responsabilità.

Se proprio dobbiamo gestire anche il parco auto, si deve fare questo forte preaccordo:

“Io sono dalla tua parte e non tollero che il nostro rapporto venga messo in discussione per la tariffa sul parco auto, della quale io non ho nessun controllo. Se lo desideri, io vado anche ad acquistare per te. Queste sono le garanzie minime che devi avere per non incorrere in brutte sorprese, e queste sono le compagnie maggiormente solvibili e con la più bassa percentuale di reclami. Se mi dai un incarico remunerato, di anno in anno le metto in competizione.”

Ma anche se l’agente intraprende questa strada, si ritroverà con il problema dei collaboratori e dei dipendenti, che sono abituati a parlare quasi solo di rc auto.

Fare un prezzo è facile, per gestire i rischi servono competenze.

E le competenze, alla lunga pagano sempre.

A te la scelta: navigare a vista con la rc auto, oppure mettere in discussione il presente ed investire per avere un futuro libero, indipendente, essenziale e gratificante.

Da dove iniziare? Contatta i Trainer di Assicuratore Facile: CLICCA QUI

Simone