Ti piacerebbe avere un metodo consulenziale per vendere RC auto aggredendo il mercato assicurativo anziché subire i colpi sferrati dai portali online, sportelli bancari e assicuratori che puntano tutto sul prezzo?

Se la risposta è si questo articolo fa per te.

Infatti se più del 50% del tuo portafoglio poggia sul settore auto, in questo articolo troverai una strategia per differenziare fin da SUBITO le tue proposte e vendere assicurazioni RCA più velocemente e con meno sforzo.

Contenuti del Post

La polizza RC auto: differenziare una commodity.

Da tempo mi capita di analizzare in profondità i dati di altre agenzie assicurative per poi aiutarli a stendere un piano di sviluppo organizzato.

Non presto molta attenzione agli incassi, bensì alla composizione dei loro attuali clienti.

Ho notato che molte agenzie (ma anche molti dei loro venditori) hanno più del 50% dei loro clienti con sole polizze auto.

Praticamente più della metà dei loro clienti sono ad alto rischio di abbandono.

Lo dimostra un recente documento che ho trovato sul gruppo Linkedin “Intermediari Assicurativi” di Stefano Infantino, il quale riportava il monitoraggio della retention RCA nel periodo gennaio-marzo 2016 su un campione rappresentativo del 95%:

Tasso di retention di tutte le imprese: 81,5%

Tasso di retention delle imprese tradizionali: 83,2%

Tasso di retention delle imprese dirette: 69,7%

Anche se questo dato dimostra come la relazione personale sia molto più potente rispetto a quella via etere, sapere che ad inizio anno perderai comunque vada il 17% dei contratti non è proprio il massimo.

Al contrario, i clienti che hanno con te tutti e tre i comparti, il tasso di abbandono è vicino allo zero.

Ero partito con l’organizzare delle strategie di cross selling sui clienti monoauto, poi ho pensato di sistematizzare la proposta nel settore della RC Auto, sia di rinnovo che di nuova assunzione.

E’ vero che molti assicuratori sono realmente preparati, è anche vero che a mio avviso non sanno comunicare bene le loro caratteristiche.

Dopo anni di comunicazione basata solo sul prezzo, ora è veramente difficile differenziare l’offerta e vendere RC auto.

Tuttavia, alcune compagnie hanno degli angoli di attacco niente male, anche se la comunicazione è lasciata al caso. Così come quella degli intermediari.

Dato che a me le polizze online piacciono, come non mi piace la loro modalità di vendita, la loro comunicazione e in particolar modo mi hanno destato rabbia e preoccupazione le ultime loro campagne di marketing (vedi l’ultima con l’assicuratore aggrappato al cliente…), ho pensato di scrivere questo articolo per aiutarti a differenziarti da questi canali e ritornare ad essere percepito come il professionista imprescindibile.

Quindi troverai una traccia da perfezionare per poter addestrare la tua rete nel condurre la trattativa sia di emissione che di rinnovo differenziando una commodity.

Ti prometto che sarà molto più efficacie dell’attuale adeguatezza e spero che le imprese inizino anche loro a risaltare i contenuti delle polizze, sensibilizzando gli assicurati sull’importanza di questa garanzia, anche se obbligatoria, invece che parlare sempre e solo di prezzo.

Oh, io non sto dicendo che devi abbracciare questo settore e concentrarti sulla vendita di RC auto, anzi!

Io sono convinto che tra X anni, questo mercato sarà ancora più piccolo.

Penso alle nuove tecnologie, alle auto intelligenti, quelle che guidano da sole e che faranno in modo di diminuire gli incidenti stradali. E di conseguenza le tariffe.

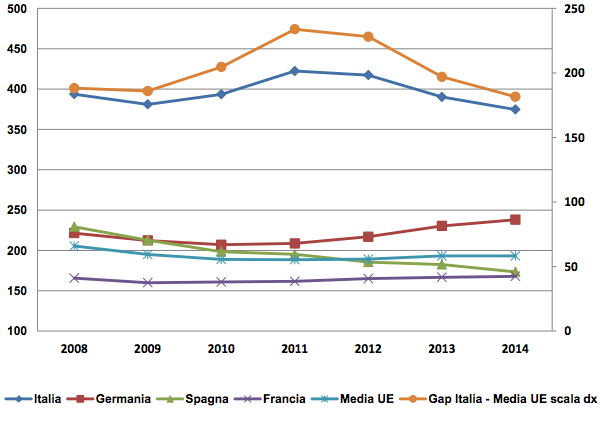

Come dimostra questo articolo, assicurare un’auto in Italia, nonostante la discesa delle tariffe degli ultimi anni, costa ancora il 94% in più rispetto alla media europea.

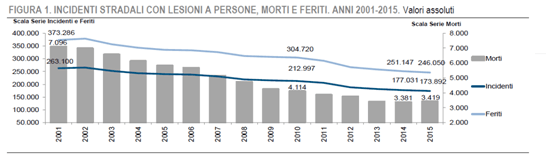

Come i dati (provvisori 2015) Istat dimostrano che gli incidenti stradali sono in calo da 16 anni (in realtà nel 2015 c’è stato purtroppo un leggero aumento) e la legge sull’omicidio stradale li sta diminuendo ancora:

E poi c’è la tecnologia che in futuro potrebbe rimescolare la distribuzione, attraverso la distribuzione diretta tramite le case automobilistiche, in partnership con le compagnie.

E probabilmente noi potremo essere esclusi da questo mercato.

E anche se non ci escludessero, la torta sarebbe sempre più piccola, come la nostra fetta. Minor fatturato, minor quote di mercato.

Ma questo non succederà domani, quindi fintanto che questa categoria intermedia l’80% di questo mercato, è giusto che lo faccia al meglio e usi tutte le armi possibili per far risaltare il suo ruolo e la sua professionalità.

Allora seguimi e inizia a prendere appunti perché quello che sto per fare può avere un enorme valore percepito da parte dei tuoi assicurati.

Tre azioni da fare per organizzare il rinnovo delle polizze RC Auto nella tua agenzia assicurativa.

Tre sono le cose che devi predisporre:

- Un questionario/trattativa per raccogliere i dati e organizzare una proposta chiara e adeguata per i tuoi clienti;

- Una piccola guida da consegnare al tuo potenziale cliente se questo vorrà andare a chiedere un preventivo presso altri canali, tipo:

“Le 7 domande da fare ad un assicuratore prima di stipulare o rinnovare la polizza auto per non rischiare brutte sorprese in caso di incidente.” - Organizzare come fanno i comparatori online la tua banca dati divisa tra clienti e potenziali, all’interno di un autorisponditore con il quale comunicare massivamente e automaticamente almeno 20 giorni prima della loro scadenza il perché devono rimanere assicurati con te, oppure ai potenziali perché devono venire ad assicurarsi con te.

Pensa:

“Quanti preventivi auto hai fatto e non hai chiuso negli ultimi tre anni?

…Quanti clienti hai perso negli ultimi tre anni?

..Hai i dati di questi clienti per ricontattarli in modo automatizzato prima della loro scadenza?”

Oggi esiste la tecnologia, impara ad usarla e non a subirla.

Torniamo al concetto di base.

L’RC auto non è una tassa!

Innanzitutto va chiarito all’assicurato che la RC Auto non è una tassa obbligatoria.

La RC Auto è la polizza che permette alle persone di trasferire – dalle loro spalle a quelle dell’assicuratore – il rischio dei danni che il conducente del veicolo assicurato può causare involontariamente ad altri.

Qui non stiamo parlando di comprare il pane a un prezzo inferiore al chilo, qui stiamo parlando di garantire alle persone sicurezza economica.

Oggi stiamo vivendo un brutto periodo, il mondo è impazzito. Domina il terrore.

Ma le vittime del terrorismo sono ben al di sotto rispetto alle vittime degli incidenti stradali.

Dati ISTAT:

“Nel 2014, in Italia si sono verificati 177.031 incidenti stradali con lesioni a persone, che hanno provocato la morte di 3.381 persone (entro il 30° giorno) e il ferimento di altre 251.147.

Rispetto al 2013, il numero di incidenti scende del 2,5%, quello dei feriti del 2,7% mentre per il numero dei morti la flessione è molto contenuta, -0,6%. Sulla base dei dati di dimissione ospedaliera, i feriti gravi a seguito di incidente stradale sono stati circa 15 mila, contro i 13 mila del 2013 (+16%).”

Riepilogando, in Italia, nel 2014, ogni giorno:

- Ci sono stati mediamente 485 incidenti stradali che hanno provocato lesioni alle persone;

- Mediamente sono morte più di nove persone

- Mediamente sono rimaste ferite 688 persone

- Mediamente sono rimaste ferite gravemente 41 persone

Un bollettino di guerra.

Almeno dieci volte il numero delle vittime del terrorismo di tutta Europa.

I sette punti per aiutare l’assicurato a capire l’RC Auto.

Vediamo allora i sette punti che aiutano l’assicurato a comprendere perché la polizza non è una tassa obbligatoria, bensì una fondamentale garanzia per la sua sicurezza economica.

Primo punto: quale massimale scegliere?

Il proprietario è la persona che risponde in solido dei danni che il veicolo può causare ad altri, indipendentemente da chi guida.

Il tuo assicurato conosce quanto elevato potrebbe essere il danno?

Non c’è limite. Potenzialmente potrebbe essere di decine di milioni di euro.

Facciamo un esempio.

Se un autobus esce di carreggiata per colpa di una manovra errata del nostro assicurato, puoi facilmente immaginare la gravità del danno che potrebbe provocare.

Il massimale minimo di legge per la RC Auto è di 6 milioni.

Proprio perché non si può sapere quanto grande potrebbe essere il danno, io consiglio di garantire gli assicurati con il massimale più alto possibile.

In questo modo potrà dormire sonni tranquilli, anche quando qualcun altro sta guidando la sua auto.

Puoi garantire un massimale di 100 milioni? FALLO!!!

Quanto costa in più? Il 10%?

Se puoi proporre un massimale più alto degli altri, sottolinealo.

Prima evidenzia il perché deve avere un massimale il più elevato possibile, poi tra le righe fai fare questa domanda al tuo assicurato:

“Perché gli altri non mi garantiscono un massimale così alto?”

Una nota compagnia in passato aveva il massimale illimitato.

Beh, io li ho sempre invidiati.

Secondo punto: chi può guidare la tua auto?

Anche se sei prudente, può sempre capitare che la tua auto venga guidata da altre persone.

Qualche esempio?

Durante il tagliando o la revisione, se non ti sei fatto firmare il documento di presa in carico.

Oppure tuo figlio, un familiare, un conoscente o qualsiasi persona per altre necessità o cause di forza maggiore.

Quindi dai sempre la guida libera. Con la tua polizza tutti potranno guidare la tua auto.

E quindi chiedi:

“Se limiti la guida e poi una persona esclusa da quelle che hai pattuito in polizza causa un incidente, quanto sei esposto?”

E qui ci attacchiamo a ruota al terzo punto.

Terzo punto: quali sono i casi nei quali l’assicuratore si rivale su di te?

Spiegati meglio ed evita l’assicuratese!

In parole povere?

“Sai quando l’assicuratore paga (perché è obbligato) ma poi viene a chiederti indietro i soldini? Sì, esatto, la famosa rivalsa.

Ecco le rivalse a cui stare bene attento e che devi chiedere espressamente al tuo

assicuratore prima di firmare il contratto:

- Guida in stato di ebbrezza alcolica o sotto l’influenza di sostanze stupefacenti

- Guida del veicolo con revisione scaduta

- Guida del veicolo con patente scaduta

- Guida del veicolo con trasporto non conforme alla carta di circolazione.

- Guida del veicolo da parte di figli minori

- Guida del veicolo con potenza eccedente i limiti da parte di neopatentati

Cioè, cosa succede se tuo figlio neopatentato frega la macchina di tua moglie il sabato sera che non potrebbe neanche guidare perché è con potenza superiore al consentito e dopo aver bevuto anche solo una birra si schianta quando sono in sei in macchina, e poi si scopre anche che il centro revisione si era dimenticato di mandarti l’avviso e quindi la revisione era scaduta da due mesi?”

Quarto punto: Cosa succede invece se chi ti causa l’incidente NON è assicurato?

Vedi che in due minuti gli abbiamo dato già tante di quelle informazioni da farlo sbiancare e che non ha mai ricevuto da nessuno perché di norma si parla solo di prezzo?

Purtroppo molti veicoli circolano senza assicurazione, questo è un dato di fatto.

Sono andato a dare una sbirciata al bilancio di CONSAP SPA (concessionaria servizi assicurativi pubblici), l’ente che tra le tante attività, gestisce anche il fondo di garanzia per le vittime delle strada.

Nel corso dell’anno 2015, il fondo ha erogato € 462,8 milioni per circa ottantamila indennizzi!!

Ha erogato da quando è nato (2006) € 8,3 miliardi per circa 1.623.000 indennizzi..

L’andamento delle uscite per indennizzi, in aumento rispetto al 2014 (+14,8%), in relazione a sinistri causati da veicoli:

– non identificati, € 193,1 mln (+6,1% rispetto al 2014);

– non assicurati, € 199,4 mln (+22,8% rispetto al 2014);

– assicurati con imprese poste in l.c.a., € 63,3 mln (+21,1% rispetto al 2014);

– circolanti “prohibente domino”o con targa non corrispondente, € 6,4 mln (+4,3% rispetto al 2014);

– per altre tipologie, € 0,6 mln (+16,% rispetto al 2014).

Nell’ultimo anno quindi c’è stato il sorpasso delle uscite (e che uscite) per i danni causati da veicoli NON assicurati rispetto a quelli NON identificati…

E le persone oggi hanno paura di questo.

Quindi, la tua polizza nel caso in cui fai un incidente (e sei in ragione) ma l’altro veicolo NON è assicurato, prevede comunque un risarcimento?

C’è una copertura legale per farsi assistere dal fondo vittime della strada o per qualsiasi controversia riguardante l’incidente?

Ecco, finito il quarto punto abbiamo definito la nostra polizza base.

La polizza base deve avere un pacchetto di garanzie imprescindibili.

Fossi in te io perderei tutti quei clienti che NON vogliono ascoltare questi aspetti, sono clienti che ti abbandoneranno al primo che gli fa un euro in meno.

Non sono i clienti che ti vogliono per la tua professionalità, vogliono solo il prezzo migliore.

Quindi fai la tariffa base e comunica il prezzo dato che sei obbligato.

Quinto punto: Quali garanzie inserire?

Fino a qui abbiamo parlato delle garanzie più importanti che devi avere nella tua polizza auto. Solo dopo puoi considerare le altre coperture per il veicolo, che possono essere molteplici.

Anche queste garanzie, hanno limiti e prestazioni completamente diverse tra compagnia e compagnia.

Ti faccio alcuni esempi delle domande che devi porre al tuo assicuratore, se vuoi assicurarti in modo corretto e completo:

- L’assistenza stradale e l’auto sostitutiva sono comprese?

- La rottura del cristallo? Con quale limite e quale franchigia?

- Se il mio veicolo prende fuoco e fa danni ad altre cose, sono assicurato? Fino a quanto?

- Incendio: franchigia? Scoperto? Come viene determinato l’indennizzo? Esiste degrado sulle parti meccaniche o sulla carrozzeria?

- Furto: franchigia? Scoperto? Come viene determinato l’indennizzo? Esiste degrado sulle parti meccaniche o sulla carrozzeria?

- L’auto è assicurata anche se mi portano via l’auto quando ho lasciato le chiavi inserite?

- Cosa succede se a seguito di furto non sono in possesso delle due chiavi?

- Se a seguito di furto, l’auto viene ritrovata incidentata, mi risarciscono?

- Eventi atmosferici: franchigia? Scoperto? Come viene determinato l’indennizzo? Esiste degrado sulle parti meccaniche o sulla carrozzeria?

- Atti vandalici: franchigia? Scoperto? Come viene determinato l’indennizzo? Esiste degrado sulle parti meccaniche o sulla carrozzeria?

- Kasko: franchigia? Scoperto? Come viene determinato l’indennizzo? Esiste degrado sulle parti meccaniche o sulla carrozzeria?

- Tutte le garanzie che vuoi o che sono la tua punta di diamante.

Ora però io mi chiedo, è più importante assicurare un mezzo meccanico o la persona che la guida?

Sesto punto: inserisco la infortuni del conducente?

Allora faccio un’altra domanda:

“La persona che guida, può avere brutte sorprese solo in auto o anche durante il tempo libero e l’attività professionale?”

Sfuggi dagli schemi assicurativi, dopo la garanzia obbligatoria sulla rc auto (seguendo la scelta con i dettami visti), garantisci la tua persona dai gravi rischi, 24 ore su 24, in tutto il mondo.

Settimo punto: scatola nera si o scatola nera no? Carrozzerie convenzionate si carrozzerie convenzionate no?

Se sei una persona onesta e prediligi maggiori servizi a fronte anche di un risparmio, allora la risposta è sì in entrambi i casi.

Ci sono diversi tipi di scatole nere, alcune contano solo i km, altre invece hanno particolari rilevatori ma non voglio entrare nei dettagli.

Già il solo fatto che ti possa salvare la vita se finisci di notte dentro ad un fossato, per me varrebbe la pena installarla anche se la compagnia non applicasse un solo centesimo di sconto.

E invece gli sconti ci sono, soprattutto se vuoi assicurare il furto dell’auto.

Detto questo, una volta che hai scelto la struttura della polizza, chiedi di quanto si abbasserebbe il costo installando la scatola nera e scegliendo la riparazione nelle carrozzerie convenzionate.

Vale la pena essere maggiormente controllati a fronte di maggiori servizi e minor prezzo?

Prepara, istruisci, educa i clienti prima di vendere assicurazioni.

Per concludere, aiuta i potenziali clienti a capire che devono essere preparati PRIMA di stipulare o rinnovare una polizza auto. Si devono presentare con un vademecum come quello che ti ho appena illustrato e controllare che l’assicuratore di fronte a loro sappia rispondere a TUTTI i sette punti. Con l’obiettivo ben chiaro di non subire poi brutte sorprese per la loro famiglia, tutelando il loro patrimonio in qualsiasi situazione.

Solo in questo modo potrai differenziare la tua professione rispetto al canale diretto e ai portali online che si limitano a presentare le coperture senza nessuna forma di supporto consulenziale per i clienti.

La somma tra le tue garanzie imprescindibili di base, i tuoi servizi aggiuntivi e la tua precisa esposizione deve essere comunicata in modo chiaro al cliente.

In questo modo non lascerai più spazio alla guerra dei prezzi. Il cliente percepirà tra te e i canali diretti la stessa differenza che vede tra una Mercedes e una Punto. Non ti chiederà sconti e non ti tradirà col primo assicuratore che gli propone dieci euro in meno per una copertura piena di buchi.

Ma questo lavoro di differenziazione non può farlo la tua mandante. Devi farlo tu stesso con la tua agenzia.

Come dice Saverio Zavaglia, la Partita iva è tua! Ricordalo sempre.

Hai bisogno di seguire una procedura collaudata per il pre-vendita, la vendita e il post vendita.

Non puoi lasciare nulla al caso.

Utilizza gli strumenti di cui ti ho parlato sopra.

- Un questionario/trattativa per raccogliere i dati e organizzare una proposta chiara e adeguata per i tuoi clienti;

- Una piccola guida da consegnare al tuo potenziale cliente;

- Organizzare la tua banca dati divisa tra clienti e potenziali, come fanno i comparatori online.

In questo articolo ti ho regalato la traccia base per gestire il rinnovo e l’acquisizione RC Auto. Ti permetterà di spostare drasticamente le tue trattative dalla guerra dei prezzi a una vera e propria consulenza assicurativa di valore.

Puoi vedere tu stesso un esempio concreto di queste strategie nel libro che ho scritto “Protetti per Sempre”.

Clicca qui per acquistare una copia.

Non restare a guardare mentre banche e poste fagocitano ogni giorno i tuoi clienti.

Alla prossima,

Simone.