Italia: un paese gravemente sottoassicurato.

Una situazione che può portare a vere e proprie tragedie se gli intermediari assicurativi non fanno bene il proprio lavoro.

L’Italia è un paese splendido.

Sole, mare, laghi, boschi, splendidi borghi, un clima mite…

Tanto da essere stata ribattezzata “Bel Paese” dai sommi poeti Dante e Petrarca, espressione diventata poi d’uso comune nella nostra lingua.

In un contesto del genere, gli italiani sono perlopiù un popolo solare, divertente, allegro.

E si sa, chi è di buon umore difficilmente andrà a rovinarselo riflettendo sulle disgrazie che la vita ci può riservare.

Quello che sembra magari un semplice luogo comune, in realtà trova delle fondamenta scientifiche.

Esiste infatti una “distorsione cognitiva”, un pregiudizio della nostra mente chiamato appunto Bias dell’Ottimismo che ci spinge, in maniera del tutto inconsapevole, a sottostimare i rischi (la sfiga) e a sovrastimare la fortuna.

Impedendo quindi a molte persone di muoversi nella giusta direzione quando si parla di proteggersi grazie a delle polizze assicurative.

Per questo e per altri motivi radicati nella nostra cultura… a noi italiani piace poco pensare al futuro. Disgrazie in primis.

Questa avversione per la pianificazione contro la sfortuna, unita a una (poco) sana dose di fatalismo ci ha reso un paese – e un popolo – gravemente sotto assicurato.

Quanto?

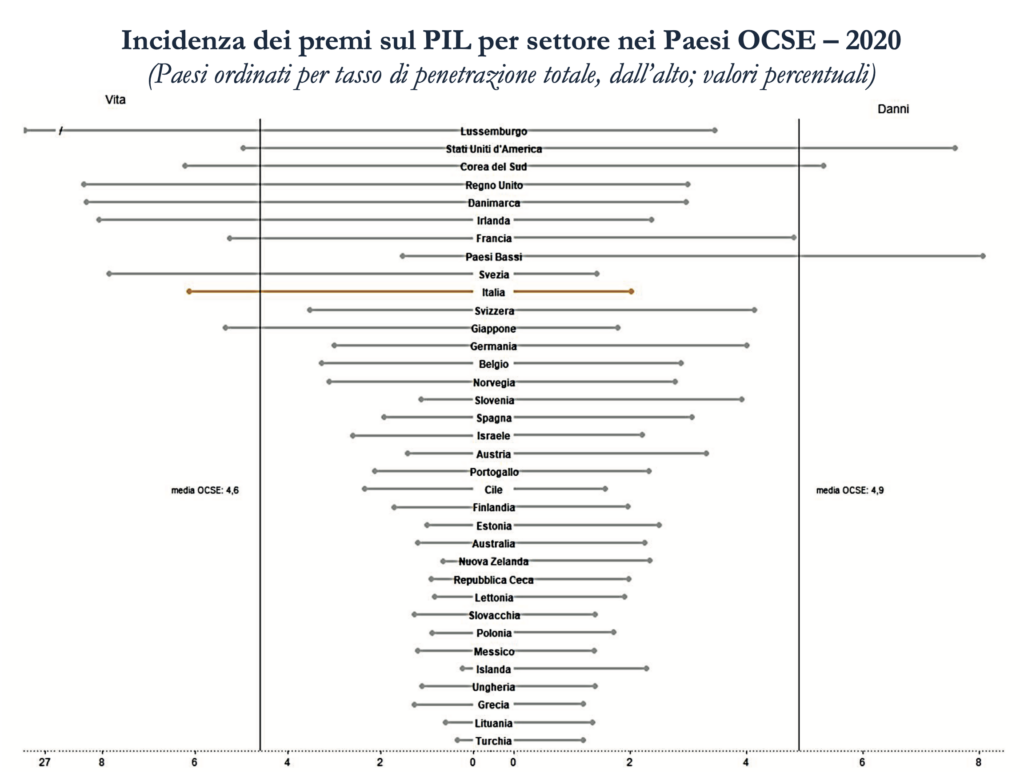

Dai un’occhiata al grafico qui sotto…

Qui sopra si vede chiaramente come il nostro paese, a livello europeo in particolare ma non solo, sia di MOLTO sotto la media per quanto riguarda il rapporto tra i premi danni e il PIL.

Questo vuol dire che gli Italiani spendono una frazione di quello che negli altri paesi occidentali viene investito in assicurazioni.

E se andiamo a spulciare i dati di preciso, guardando a una delle coperture più frequenti, al secondo posto dopo l’RC auto obbligatoria (quindi non TCM, LTC, IPM o altre), vediamo come il dato nazionale sia a dir poco preoccupante.

Infatti, risulta che meno di 5 su 100 abitazioni del nostro Paese sono coperte contro il rischio di calamità naturale.

Questo nonostante più dell’80% del territorio italiano sia considerato territorio a rischio sismico e idrogeologico (un record a livello europeo).

E stiamo parlando di una polizza a copertura di quello che è non solo uno degli investimenti preferiti dagli italiani (l’amore per il mattone non muore mai)… ma che spesso rappresenta la quasi totalità del patrimonio di una famiglia.

Quindi 95 famiglie su 100 cui dovesse crollare la casa, per colpa di catastrofi ambientali ormai sempre più frequenti, resterebbero senza un tetto sopra la testa.

Genitori con figli, a volte anche minorenni. Non soltanto coppie anziane o giovani neo-sposi appena trentenni.

Famiglie intere che rischiano di finire sotto un ponte…

…o in un container provvisorio, in attesa di una casa dallo Stato (che forse non arriverà mai).

E non parliamo solo di catastrofi tipo “giorno del giudizio”, ma anche degli incendi, che ultimamente sono anche arrivati alla cronaca.

(ricordi il caso della Torre dei Moro di Milano? leggi anche “Incendio al grattacielo di Milano: perché ANIA e la compagnia assicuratrice dovrebbero prendere subito posizione a favore della nostra categoria.”)

Nonostante 8 nuclei familiari su 10 possiedano una casa di proprietà, poco meno della metà non sono nemmeno assicurati per il rischio di incendi (il 48%).

Lo so, è incredibile…

Se ci pensi, questi per un assicuratore sono dati che portano a due importanti conseguenze.

La soluzione al problema della sottoassicurazione: tenere fede al “giuramento dell’assicuratore”.

La prima è che dietro a una mancanza, un problema, un bisogno da soddisfare… si nasconde sempre un’opportunità.

Di solito, più grande è il bisogno (di protezione, in questo caso) maggiori sono le potenzialità di guadagno per chi riesce a soddisfarlo.

La seconda – quella veramente importante – è di tipo sociale.

Come assicuratori svolgiamo, infatti, una importante funzione… sia verso la collettività che verso la singola persona.

Nei confronti di ogni nostro assistito.

Come assicuratori abbiamo il compito (o perlomeno dovremmo averlo…) di operare sempre mettendo il bene dei nostri clienti al 1° posto.

Blindare il loro patrimonio, il loro reddito, la loro casa, i loro cari…

Proteggendoli dai tanti imprevisti della vita.

In Italia, come abbiamo visto poco sopra, mancano non solo le polizze che possiamo considerare più “evolute”. Quelle per cui è fondamentale un approccio consulenziale, basato su una diagnosi e una meticolosa raccolta di dati…

Ma anche quelle di BASE.

Quelle sulla prima casa addirittura!

Tralascia per un attimo le potenzialità economiche che si nascondono dietro a un mercato così poco presidiato.

Pensa soltanto alle milioni di famiglie italiane prive di coperture per proteggere la capacità di generare un reddito…

Semplicemente perché nessuno ha spiegato loro COSA dovrebbero fare.

COME dovrebbero farlo… e QUANDO farlo.

Un approccio del genere da parte di noi assicuratori non è soltanto una possibilità, ma quasi un obbligo professionale (anzi, facciamo che togliamo il quasi: tra la IDD e il regolamento IVASS 45/2020, si va sempre più verso questa direzione).

A questo proposito leggi anche “NUOVA IDD: sai cos’è il modulo CAR e perché potrebbe cambiarti la vita?”

Alla pari del codice deontologico di un dottore, obbligato per giuramento ad aiutare una persona che dovesse avere bisogno del suo aiuto.

Certo, lo so che le compagnie di queste cose non parlano.

Figuriamoci… il loro unico interesse è che tu e i tuoi collaboratori piantate più polizze possibile nella schiena delle persone.

Non importa poi se chi ti sottoscrive la “polizza cane” magari nemmeno ha i catastrofali sulla prima casa…

L’importante per loro è produrre tanto e possibilmente pagare poco i sinistri!

Ma fortuna vuole che questa non sia l’unica strada per svolgere la nostra amata professione…

Per poter prestare fede al nostro “giuramento dell’assicuratore” nel migliore dei modi basta un metodo, un sistema ideato proprio per questo scopo:

- individuare e valutare i problemi e i pericoli che le persone stanno correndo, spesso senza nemmeno accorgersene…

- rendere le persone consapevoli di questi rischi, e quindi mettere sulle loro spalle la responsabilità di decidere, conoscendo in maniera trasparente le conseguenze delle loro scelte…

- e solo se le persone scelgono di agire, proporre loro soluzioni specifiche a quei problemi, grazie a dei piani di protezione personalizzati.

Guarda caso…

Proprio quello che insegniamo durante la Palestra di Assicuratore Facile!

L’unico programma di formazione passo passo che ormai conta più di 100 moduli, che spaziano dalla pratica commerciale alla tecnica, passando per immancabili sessioni strategiche e che ti porterà a essere finalmente quel professionista di cui tutti hanno bisogno, mettendo finalmente a frutto tutti gli anni di sacrifici e sforzi “in trincea”.

Trovi tutte le informazioni per unirti agli assicuratori che già applicano il nostro metodo con successo in ogni parte d’Italia, da Nord a Sud… al link qui sotto.

>> Clicca qui e scopri subito la membership assicurativa più grande d’Italia <<

Ci vediamo in Palestra!

Simone.