La nuova direttiva europea IDD: una grande opportunità per lavorare in estrema trasparenza attraverso gli strumenti di consulenza assicurativa di Assicuratore Facile.

Da quando è entrata in vigore la nuova IDD, molti assicuratori sono stati costretti ad analizzare in maniera critica il loro modo di lavorare.

Ad onor del vero, molti altri hanno fatto finta di niente e continuano a vendere polizze un tanto al chilo, senza farsi troppe domande sulle reali esigenze e sui reali rischi che pesano sulle spalle delle persone.

Quello che è certo è che la nuova IDD ha indubbiamente aumentato le responsabilità degli intermediari i quali hanno il dovere di promuovere all’assicurato solo soluzioni utili e adeguate al suo profilo.

Oh, ad un non addetto al settore sembrerà il minimo sindacale, eppure sappiamo tutti che, nel settore assicurativo, questo punto non è mai stato così scontato.

Basti pensare all’adeguatezza che veniva generata dopo l’emissione del contratto o peggio, a come vengono tutt’oggi infilate polizze all’interno dei contratti di finanziamento come documenta questo servizio delle Iene:

“Le assicurazioni che paghiamo senza saperlo”

Io credo che la nuova IDD sia realmente una grande opportunità per professionalizzare la nostra categoria e smarcarci dal discount assicurativo che si è creato.

Durante le lezioni della scuola di Assicuratore Facile, spieghiamo processi ben lontani dal normale modo di promuovere le polizze che adotta la maggior parte delle agenzie assicurative.

Tutti questi processi, anche se sono contro intuitivi e non usuali, sono tutti compliance al 1000% rispetto alla nuova IDD.

Cambiare l’approccio verso il cliente e offrire tutele assicurative adeguate.

Molti si chiedono quale potrebbe essere un giusto approccio verso i clienti che hanno in portafoglio da diversi anni e che non si aspettano un cambiamento di questo tipo (ricordiamoci che i clienti NON sanno cos’è la IDD). Il timore è quello di non sentirsi pronti a gestire eventuali obiezioni o lo scetticismo con il rischio di bruciarsi qualche opportunità e magari non sapere dove si è sbagliato.

La risposta a questi dubbi, in realtà, è molto semplice: bisogna dire la verità.

Non è colpa tua se hai sempre lavorato in questo modo… perché è così che ti hanno insegnato!

Non c’è nulla di male.

La compagnia ti ha sempre insegnato a lavorare partendo dal prodotto, senza fare prima una diagnosi approfondita dei rischi.

Secondo te, per quale motivo?

Semplicissimo: la compagnia incassa i premi, non le parcelle di consulenza.

L’introduzione della nuova IDD è una straordinaria opportunità per richiamare tutti i tuoi clienti e dire: “Guarda, mi sono reso conto che prima non avevo un sistema preciso per tutelarti. Ora invece ho un processo per dirti esattamente di cosa hai bisogno per la tua situazione specifica”.

Dire la verità e ammettere una debolezza passata, raccontando cosa si può fare ora per il futuro è un enorme vantaggio commerciale.

Oggi esiste una direttiva per cui il cliente ti può chiedere i danni, se sbagli e proponi soluzioni inadeguate.

Ti ricordo che siamo tra le pochissime categorie ad avere l’obbligo di stipulare una polizza di responsabilità professionale per questo rischio.

Ma tornando al cambiamento che impone questa nuova direttiva, io penso che dovremo recepirlo e comunicarlo in modo diverso rispetto alla solita cantilena, siamo stufi di sentire che le persone sono brave, belle e professionali. Ammetti una colpa, una debolezza.

I clienti ti ascolteranno in realtà con ancora più interesse proprio perché ti sei dotato di un sistema per non sbagliare più.

Lo so che è controintuitivo, insegno sempre questo passaggio agli assicuratori che frequentano la nostra scuola e all’inizio mi guardano sempre sbalorditi.

Il passaggio è facile…

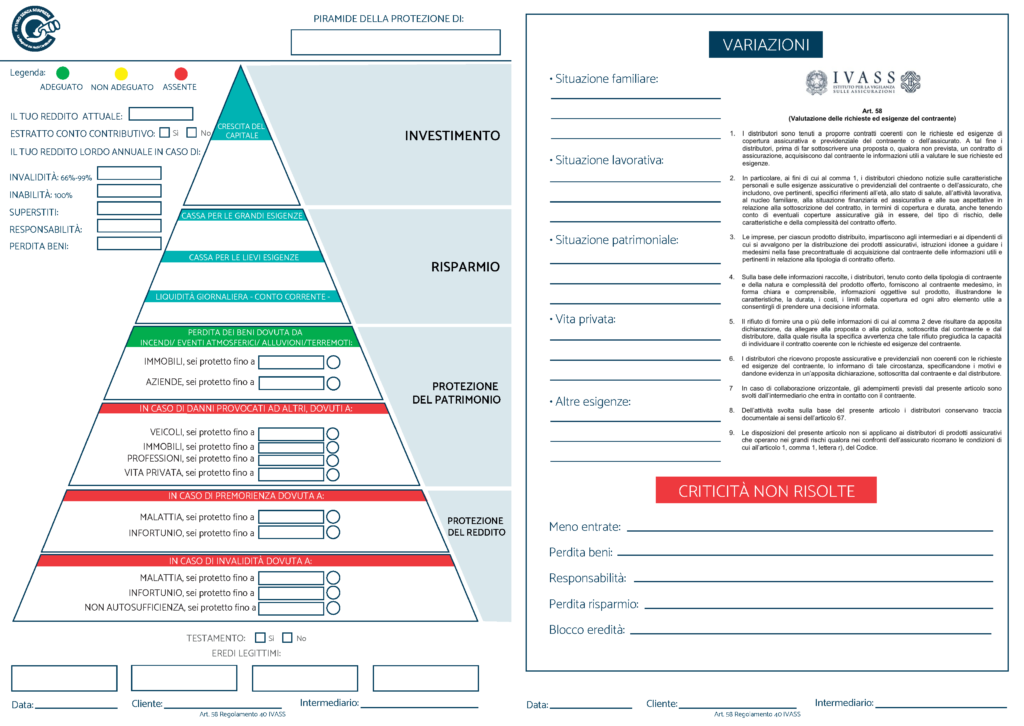

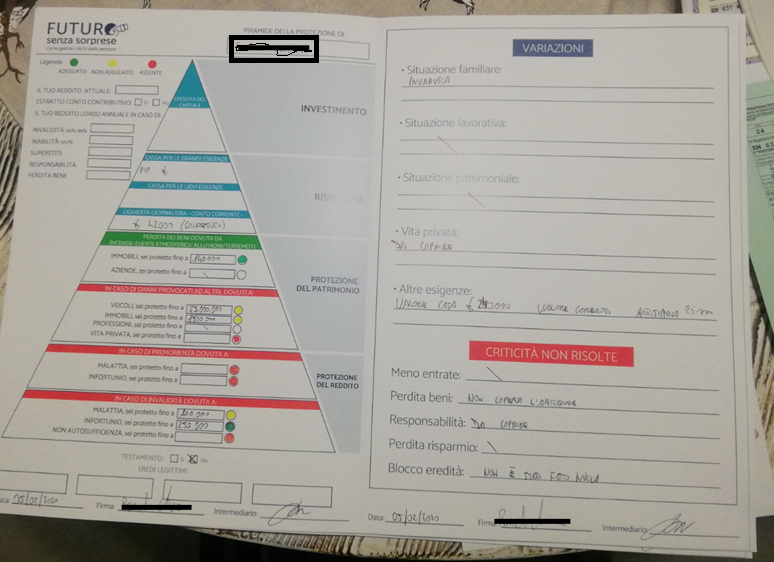

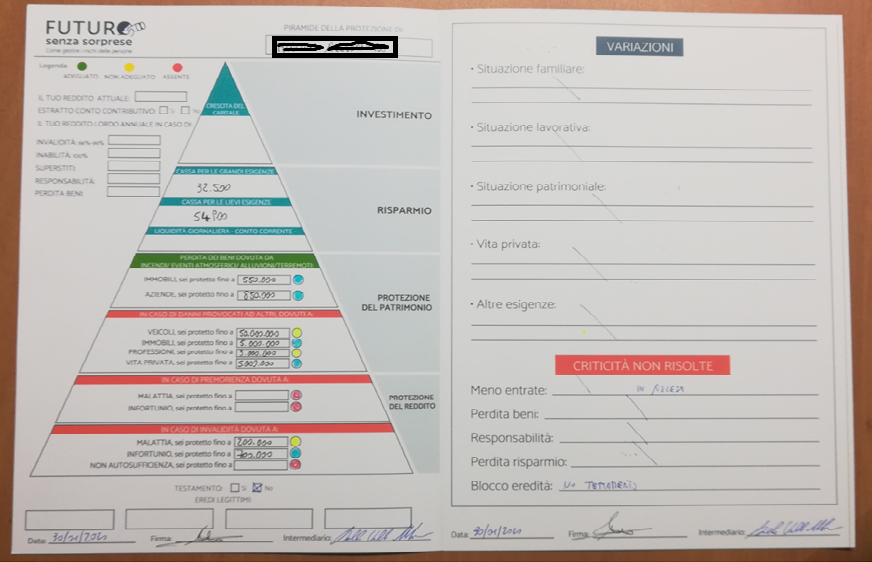

Il modulo CAR - Controllo Annuale dei Rischi - di Assicuratore Facile.

Per legge, non puoi più partire con l’idea di piazzare la polizza x o y. Devi prima raccogliere delle informazioni e far vedere al cliente in maniera chiara e semplice tutti i rischi che possono essere veramente devastanti.

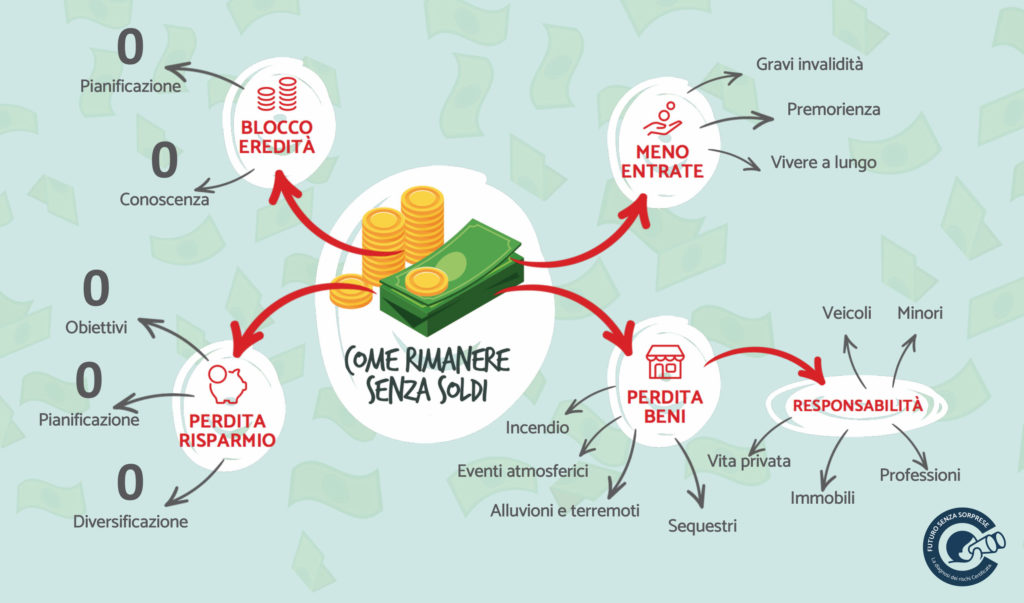

Per semplificare e definire un processo, ancora prima della IDD noi avevamo creato la Mappa dei Rischi.

Nella mappa abbiamo riportato tutti i rischi che potrebbero distruggere la sicurezza economica di una persona e della sua famiglia, nella Piramide della Sicurezza Economica invece riportiamo tutte le soluzioni che la persona sta adottando.

Non solo, abbiamo creato il modulo CAR, che sta per “Controllo Annuale Rischi” e ha lo scopo di garantire l’adeguatezza dei contratti assicurativi nel tempo.

Io lo chiamo il modulo trasparenza dato che riepiloga tutto ciò che il cliente sta facendo con noi, rispetto anche alle prestazioni garantite dai contributi versati, oltre a far vedere come tutto questo cadrebbe in successione.

Se l’assicurato rispetto ai rischi emersi non vuole aderire a nessuna soluzione o ha richiesto una soluzione parziale, va benissimo. Ma deve esserne al corrente e deve sottoscrivere la criticità non risolta.

Crediamo così tanto alla trasparenza che abbiamo sottoposto l’intero modulo ad un importante studio legale, il quale ci ha risposto in questo modo:

In riferimento al Modulo di controllo annuale rischi (“Car”) che hai sottoposto alla mia attenzione, osservo quanto segue.

“Il documento risulta essere assolutamente chiaro e coerente con lo scopo per cui è stato pensato. Anzi, direi che è uno strumento molto efficace, sia per lo svolgimento della consulenza con raccomandazione personalizzata ai sensi dell’art. 119 ter comma 3 del Codice delle Assicurazioni Private (“CAP”) ovvero art. 59 del Regolamento IVASS 40/2018, secondo l’analisi che abbiamo svolto, sia per l’attività vera e propria di collocamento del prodotto e quindi per la valutazione della coerenza dello stesso o demand and needs ai sensi dell’art. 58 del Regolamento IVASS 40/2018 e art. 119 ter

Ciò premesso, aggiungo inoltre che per i clienti con i quali è già in corso un rapporto di intermediazione per uno o più contratti, la tendenza attuale dell’ordinamento di settore è quello della valutazione e “monitoraggio” delle necessità degli assicurati e quindi un recall potrebbe essere legittimo.

A tal proposito ricordo infatti che anche i produttori devono monitorare con adeguata frequenza i prodotti assicurativi immessi su mercato valutando se gli stessi abbiano mantenuto la coerenza con i bisogni, le esigenze, le caratteristiche e gli obiettivi del mercato di riferimento individuato originariamente o se si rendano necessari interventi di adeguamento per essere sempre adeguati con gli interessi del cliente.”

Questo modulo è diventato il documento principale con il quale ci relazioniamo con tutti i nostri assicurati.

Qualsiasi richiesta da parte dell’assicurato o qualsiasi proposta da parte dell’intermediario deve essere contestualizzata all’interno di questa piramide.

E questa piramide deve essere visionata e sottoscritta di anno in anno.

Vuoi qualche esempio concreto? Eccoli:

Quante volte i clienti ti hanno chiesto un riepilogo delle loro polizze? Non subire questa richiesta ma anticipala.

Utilizzando questo approccio, anziché tentare di appioppare il contratto per “il mese delle polizze infortuni”, ti permetterà di fare un enorme salto in avanti. Per poter fare tutto questo, però, devi dotarti di maggiori competenze, di un processo e di un sistema.

Uno dei moduli della Palestra di Assicuratore Facile riguarda proprio l’approccio corretto con i clienti, fornendo una traccia da utilizzare per implementare la propria presentazione personale in totale sincerità e spiegare cosa stai facendo di diverso.

Non si tratta di essere arroganti con i clienti, bensì di essere paladini della sicurezza economica. Ed è necessario farlo con grande tatto, sincerità, basso profilo, ma allo stesso tempo con decisione.

Devi avere gli strumenti per aiutare i tuoi clienti a NON finire in uno stato di indigenza, nonostante i gravi rischi che accadono.

Ed è esattamente ciò che ti serve per rispettare la IDD al 100%: devi poter fare una vera e propria diagnosi dei rischi dei tuoi clienti, facendo una consulenza assicurativa approfondita di cui le persone non potranno far altro che ringraziarti.

Prodotti assicurativi VS la Giusta soluzione per il cliente.

Una volta fatto il lavoro di consulenza, però, si apre il classico problema del settore assicurativo italiano: i prodotti assicurativi.

Poniamo che, a seguito di una diagnosi, emerga che il cliente necessita di un capitale per invalidità (sia da infortunio che da malattia) da un milione di Euro.

Spesso capita che, per capitali così elevati, ci sia bisogno dell’avvallo direzionale e spesso capita che non siamo in grado di poter dare una soluzione.

Durante la Scuola di Assicuratore Facile, infatti, ci siamo resi conto che riusciamo a far emergere i problemi con la diagnosi dei rischi “Futuro Senza Sorprese”, ma che le soluzioni presentate sul mercato dalle tradizionali compagnie assicurative non li risolvono mai correttamente.

E anche se lo fanno, la burocrazia in questo settore è allucinante.

Bisognerebbe dire alla compagnia: “Guardate che il prodotto che avete adesso fuori non rispetta la IDD”.

Ma questo è un altro problema ancora e ne riparleremo in un’altra puntata.

Voglio concludere questo articolo ribadendo che la nuova IDD è tutto fuorché uno spauracchio. Anzi, è uno strumento straordinario che sta permettendo a me e alle centinaia di assicuratori italiani che seguono la nostra palestra e la nostra scuola di migliorare le performance delle loro agenzie e di offrire un servizio veramente utile alle persone.

Per iniziare il tuo processo di cambiamento, analizzare il tuo modello attuale di business, e rendere la tua struttura più efficace e redditizia, inizia dalla Palestra di Assicuratore Facile: troverai tutto il materiale, le video lezioni, il marketing assicurativo, le tecniche di vendita di cui hai bisogno!