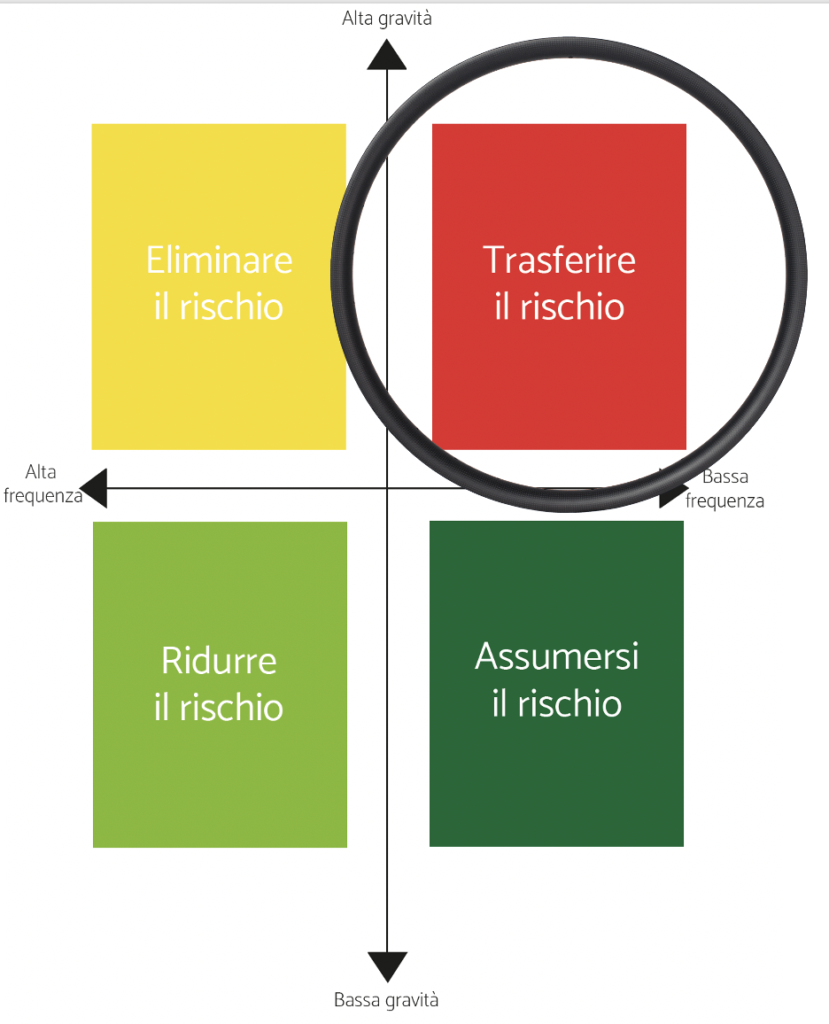

Ma per poter fare tutto questo, devi dotarti di un metodo per fare risk management e differenziare i rischi che la persona corre.

Nello specifico, i rischi si differenziano per gravità e frequenza.

La gravità è soggettiva. È diversa da persona a persona.

Per semplificare, ho definito tre tipi di danno:

- Irrisorio

- Sostenibile

- Devastante

Il compito da fare è semplice. Devi quantificare in euro ogni tipo di danno.

💥Il DANNO IRRISORIO è, appunto, irrisorio.💥

Quanto è per il cliente? Cento euro? Cinquecento? Mille?

Ovvio che dà fastidio perdere anche un euro, ma con la persona devi stabilire qual è l’importo di un danno irrisorio.

💥💥Ora passiamo al DANNO SOSTENIBILE.💥💥

È un danno importante, che però non ti mette in ginocchio.

Di solito è il totale della liquidità che una persona ha a disposizione.

Il danno sostenibile parte da dove finisce il danno irrisorio.

Se il danno irrisorio è stato quantificato fino a mille euro, allora il danno sostenibile parte da mille euro.

E potrebbe arrivare fino a cinquemila euro, per esempio. Oppure centomila. È soggettivo.

In ogni caso, questa tipologia di danno va a prosciugare tutte le riserve liquide, ma non ti mette in strada a chiedere la carità.

💥💥💥Infine c’è il DANNO DEVASTANTE.💥💥💥

È quello che da solo NON riesci a sostenere.

È un danno talmente grave, che ti costringe a vendere beni o a chiedere addirittura prestiti per affrontarlo. E potrebbero anche non bastare per far fronte a un danno del genere.

Faccio un esempio.

Un kg sul petto lo reggi da solo, è il danno irrisorio.

Magari riesci a sostenere da solo fino a 50 kg, anche se a fatica. Ma sopra i 50 kg?

100 kg o 1000 kg, li reggi o ti schiacciano? Questi sono i danni devastanti.

È fondamentale che con il cliente tu metta l’importo dei tre tipi di danno su questo quadrante per definire qual è la tua gravità di danno.

Tutti i diritti sono riservati

le compagni e assicurative non hanno risposte convincenti a questo riguardo bisogna essere dei vegetali per avere la rendita ltc

Luciano, concordo con te.

Le compagnie potrebbero essere un po’ più coraggiose, è la garanzia invalidità permanente da malattia nel ramo danni, è una truffa.

Perchè una truffa?

Ciao Marco, per tre motivi:

1) Al manifestarsi di una malattia, se questa si stabilizza attorno al 25/30% (entro 24 mesi fanno una proposta), ti liquidano magari con un 5% della somma assicurata e quella malattia diretta o indiretta non potrà più essere valutata. Sempre che non ti chiudano la polizza.

2) Potresti contrarre tre malattie diverse, con ciascuna che ti provoca una invalidità del 20% e rimanere sempre sotto franchigia nonostante un cumulo del 60%.

3) Nel ramo danni, la compagnia può sottrarsi sempre dalla scommessa, mandando disdetta quando le pare e l’assicurato, se ha avuto anche un lieve aggravamento della salute, rischia di non trovare altre coperture.

Se oggi vogliamo coprire questa garanzia, va combinata una somma con il danni ma anche una con il vita, ed è per questo che abbiamo ideato la nostra polizza “Reddito Senza Soprese”, proprio per dare certezza per lunghi periodi.