Ecco i 5 parametri per valutare quanto vale il portafoglio clienti di un'agenzia assicurativa o di un singolo intermediario.

Tralasciando gli accordi sindacali degli agenti di assicurazione (il vecchio accordo ANA) e quelli inesistenti per gli iscritti in sezione E (che prevedono ridicole liquidazioni), ci sono almeno cinque parametri che personalmente considero per valutare se un portafoglio di una persona o di una agenzia ha un valore o meno.

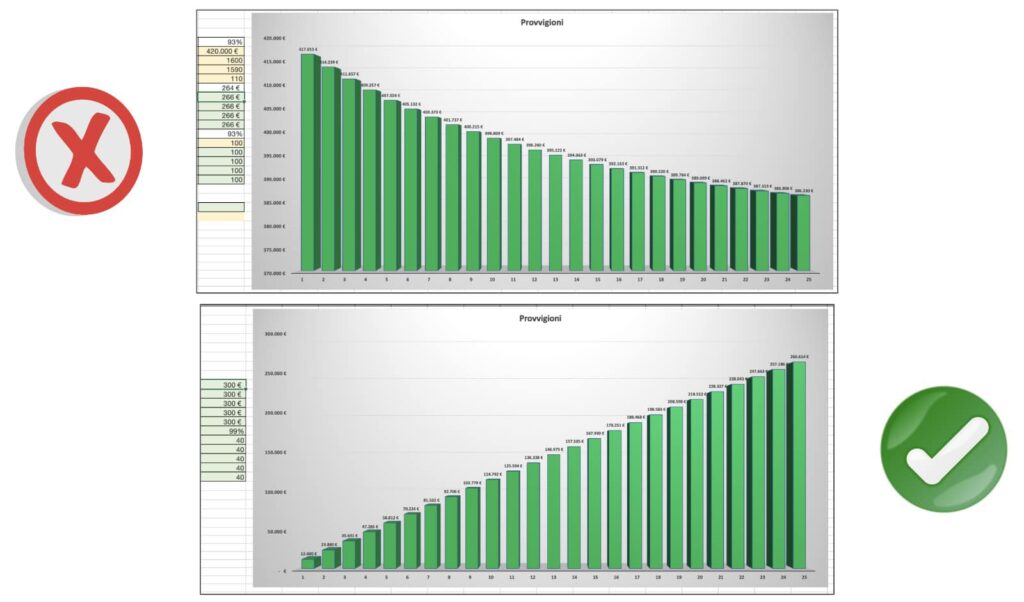

1. Fatturato annuo.

Partiamo dal primo, quello più scontato, che è l’ammontare delle provvigioni annue maturate, considerando la media dell’ultimo quinquennio:

Sono stabili, in crescita, oppure in calo?

Pare ovvio che almeno sulla carta, un portafoglio clienti che mediamente matura due milioni di euro di provvigioni all’anno, vale di più di un portafoglio che ne matura trecentomila.

Ma questo parametro da solo dice poco.

2. Retention di portafoglio.

Il secondo parametro, riguarda la retention del portafoglio, che ci aiuta a capire quanto è stabile il portafoglio.

A parità di fatturato, un portafoglio con una retention al 97%, potrebbe valere molto di più rispetto ad un portafoglio con una retention al 90%!

Ma non è detto, bisogna prestare attenzione analizzando anche il terzo parametro.

3.Rapporto con la clientela.

Quanto sono abituati i clienti a parlare esclusivamente con il gestore del portafoglio?

Perché se i clienti che rinnovano mediamente al 97%, lo fanno perché sono abituati a chiamare a qualsiasi ora il loro “servo”, il portafoglio scende drasticamente di valore.

Peggio ancora se il portafoglio presenta clienti che valgono più del 3% del portafoglio, ed hanno rapporti personali con l’Intermediario.

Passiamo ora al quarto punto, molto delicato.

4. Costi di rinnovo.

Quanto costa gestire e rinnovare il portafoglio in questione?

Se per manutentarlo e rinnovarlo ho bisogno di impiegati, uffici, collaboratori e devo continuamente gestire emergenze, invece di avere un valore, il portafoglio potrebbe essere un debito.

Come capirlo?

Servono delle domande mirate, con lo scopo di comprendere quanto automatizzati sono i pagamenti (ottimo il rid automatico, male il bonifico e gli assegni) quanta manutenzione necessita la polizza (nessuna manutenzione per una LTC, tanta manutenzione per una polizza azienda), quanti sinistri genera (buoni i soli sinistri di gravità, male se garantiamo i sinistri di frequenza) e l’elastico del prezzo al rinnovo (bene se fisso, male se ogni anno diventa una vendita).

Ma il punto che considero più importante di tutti è il quinto…

5. Quanto costa al cliente cambiare assicurazione?

Se all’assicurato non costa nulla sostituirti o addirittura potrebbe trarne un vantaggio, è un portafoglio che non mi piace.

Se al contrario, per l’assicurato diventa costoso sostituirti o addirittura impossibile, è un portafoglio che mi piace molto.

Faccio un paio di esempi per capirci.

Un portafoglio rc auto, ha un valore pari a zero.

Il cliente può sostituirti da un anno all’altro, potendo ottenere un vantaggio economico.

Diverso è il cliente che ha con te delle garanzie legate al rischio malattia, stipulate da qualche anno, dopo aver sostenuto delle visite mediche per avere anche una miglior tariffa (morte, invalidità, grave diagnosi, perdita dello stato di autosufficienza); si tratta peraltro di garanzie fondamentali che devono essere trasferite correttamente alle assicurazioni: leggi anche Vendere l’invalidità permanente da malattia all’interno di una polizza danni: una truffa legalizzata.

Questo è il portafoglio che vale in assoluto di più dato che cambiare il fornitore, significherebbe andare a spendere più soldi per l’età, dover rifare le visite mediche e rischiare addirittura di avere delle esclusioni che prima non aveva, o peggio il rifiuto da parte della compagnia, per aggravamenti della salute emersi dopo la stipula della polizza.

Questi sono i cinque punti che determinano un valore del portafoglio ma se vogliamo essere ancor più precisi, il portafoglio aumenta di valore quando grazie allo storico, riesci a far vedere in modo prevedibile quante provvigioni e utili questo maturerà.

Riepilogando:

1) Fatturato annuo.

2) Retention di portafoglio.

3) Rapporto con la clientela.

4) Costi di rinnovo.

5) Sconvenienza nel sostituirti.

E se vogliamo semplificarla, qualsiasi azienda viene valutata in funzione di questo dato:

“Quanti utili genererà il tuo portafoglio clienti assicurati nei prossimi cinque/dieci anni?”

Meglio saprai valorizzare lo storico dei tuoi dati, più il tuo portafoglio avrà valore.

Capisci che siamo ben lontani dagli accordi sindacali, i quali si basano solo sull’anzianità e il volume del portafoglio?

La Polizza Reddito Senza Sorprese: una soluzione “win-win-win”.

Se ci pensi, la nostra polizza Reddito Senza Sorprese, è stata pensata e costruita per creare portafogli ad elevato valore:

📌 Provvigioni ricorrenti tra il 15% e il 24% sul premio lordo;

📌 Retention al 99%;

📌 Il consulente deve parlare una volta all’anno per effettuare il “Controllo Annuale Rischi”, processo definito e a pagamento;

📌 Nessun costo di gestione grazie al rid diretto alla compagnia e garanzie prestate solo sulla gravità (morte, invalidità superiore al 50%, perdita stato autosufficienza);

📌 Già dopo qualche anno, sostituire Reddito Senza Sorprese diverrebbe un costo proibitivo per il cliente.

Quando ho pensato a questa soluzione, volevo che fosse Win-Win-Win:

✅ Win per il cliente, il quale dopo aver scoperto l’effettivo reddito mancante in caso di grave invalidità, inabilità o premorienza, capisce che ha bisogno di garantirsi per le corrette somme, mediante una polizza senza sorprese (quanto è importante il cliente per te? Leggi anche: Stupire continuamente i tuoi clienti assicurati è il tuo unico obiettivo!)

✅ Win per la compagnia, la quale dopo aver compreso il nostro modello di consulenza, vuole avere un’assunzione senza sorprese, facendo selezione mediante le visite mediche;

✅ Win per l’intermediario, il quale dopo aver fatto la fatica di vendere la polizza mediante l’Effetto Domino, si gode una rendita che durerà per qualche decennio.

A parità di volumi, un portafoglio Reddito Senza Sorprese costruito da un’agenzia, vale minimo sei volte un portafoglio rami elementari.

Per un iscritto in E vale moooolto di più.

E questa soluzione, è il vero spartitraffico tra i veri imprenditori che vogliono stare dalla parte degli assicurati, rispetto ai parasubordinati di compagnia o i turisti della formazione.

Da dove partire allora?

Analizzando il tuo storico, permettendoti di comprendere cosa accadrà al tuo portafoglio nei prossimi 5/10/15/20/25 anni.

Come?

>>Puoi chiederlo gratuitamente cliccando qui<<

A presto,

Simone.