Notizia BOMBA per tutti gli intermediari assicurativi: da oggi si possono far pagare fatture di consulenza in totale ESENZIONE IVA, anche se l’assicurato non procede con la stipula delle polizze.

Con l’introduzione della nuova IDD, il distributore (a prescindere dalla sezione del RUI alla quale è iscritto) può essere remunerato dall’assicurato, se presta una raccomandazione personalizzata scritta e indipendente.

Al riguardo ho un parere di ben 17 pagine fatto realizzare appositamente dallo Studio Candian di Milano.

Inoltre, sempre attraverso lo Studio Candian e tramite il supporto dell’Avvocato Marco Annecchino di Roma, lo scorso 13 aprile 2019 ho presentato un’istanza all’agenzia delle entrate in merito all’applicazione o meno dell’IVA anche quando NON vengano stipulate le polizze da parte dell’assicurato a seguito di una consulenza assicurativa.

Questa, invece, la risposta che mi è stata data dall’agenzia delle entrate lunedì 24 giugno:

“Per quanto rileva in questa sede, in relazione alle attività poste in essere da un distributore di prodotti assicurativi (nei limiti sopra esposti) che possono beneficiare dell’esenzione da IVA, si ritengono attuali i chiarimenti già resi con la Risoluzione n. 267/2009: anche alle attività di consulenza e assistenza è applicabile l’esenzione IVA purché finalizzate alla presentazione e alla proposta di prodotti assicurativi.

Si evidenzia, inoltre, che la citata Risoluzione non condiziona l’attività di consulenza al conseguimento di un risultato (stipula di un contratto assicurativo). Nel caso di specie, l’istante dichiara espressamente che l’attività di consulenza è “comunque finalizzata ad ottenere sottoscrizione dei contratti assicurativi proposti” e sarà oggetto di specifico compenso.

Si ritiene, pertanto, che l’attività di consulenza resa da un distributore di prodotti assicurativi (nei limiti e nelle modalità sopra richiamati) rientri nella previsione di cui all’art. 10, comma 1, n. 9) del DPR n. 633/72.”

Contro ogni previsione (in molti sostenevano che non fosse possibile), la mia posizione è stata accolta.

Vuoi ricevere GRATUITAMENTE i documenti in originale del parere di 17 pagine dello Studio Candian, l’Istanza di Interpello presentata e la risposta dell’Agenzia Delle Entrate? –> Clicca qui!

Ma perché ho speso personalmente soldi e tempo per avere questi documenti ora a supporto di tutta la categoria?

Perché sono convinto che la nuova IDD sia una manna dal cielo per tutti gli intermediari assicurativi professionisti. E perché sono certo che garantirà un futuro grandioso e finalmente indipendente dalle strategie delle compagnie assicurative a tutti gli intermediari realmente preparati e orientati a risolvere i veri problemi degli italiani.

Oggi, infatti, siamo abituati a svolgere consulenza assicurativa gratuita e ad essere associati esclusivamente ai marchi che rappresentiamo, vendendo prodotti di altri e accontentandoci di una piccola percentuale di provvigione solo sul venduto.

Inoltre, ci ritroviamo a gestire una mole di burocrazia che negli anni ci è stata scaricata addosso, aumentando notevolmente i nostri costi di gestione.

Con questo passaggio, al contrario, possiamo avere NOI un nostro prodotto, a nostro marchio e venderlo sul libero mercato senza accontentarci di una piccola percentuale, bensì incassando l’intero importo di fattura.

Mi spiego meglio.

Vendita di prodotti di altri con % minima di guadagno

VS

Vendita di un tuo prodotto con 100% di guadagno.

Ovviamente, essendo la nostra professione impostata per collocare prodotti assicurativi, dopo la remunerazione della consulenza (che prima facevamo gratis), avremo anche le provvigioni delle polizze vendute per risolvere i problemi emersi ai nostri clienti.

La catena si stravolge in questo modo.

DA –> Produttore che dà al distributore polizze assicurative da collocare agli assicurati

A –> Distributore — che raccoglie le informazioni degli assicurati — genera una consulenza assicurativa scritta sui bisogni a pagamento (IN TOTALE ESENZIONE IVA) e solo dopo, insieme all’assicurato, sviluppa un piano di protezione usando le polizze messe a disposizione dalle compagnie di assicurazioni.

Ma facciamo un passo alla volta.

La normativa stabilisce che il distributore assicurativo può svolgere attività di consulenza ai propri assicurati con raccomandazioni personalizzate e scritte.

La notizia esplosiva sta proprio nel fatto che oggi possiamo farci pagare in esenzione IVA la nostra consulenza assicurativa anche se il cliente decide di non stipulare polizze.

E qui nasce il primo grande problema…

Cos’è la consulenza assicurativa?

Tutti gli intermediari sostengono di fare consulenza, ma se questa deve essere remunerata dal cliente, allora deve produrre un vero risultato che il cliente NON troverebbe tramite altri canali.

Basta fare una ventina di domande a caso per prestare consulenza?

Come vanno elaborate poi le informazioni del cliente?

Quale sarà il risultato per lui?

Siamo sicuri che ciò che viene proposto sia adeguato alle reali esigenze?

Chi stabilisce quali sono le reali esigenze del cliente?

Noi intermediari, attraverso il catalogo prodotti delle nostre mandanti, siamo abituati a promuovere le coperture ai nostri assicurati.

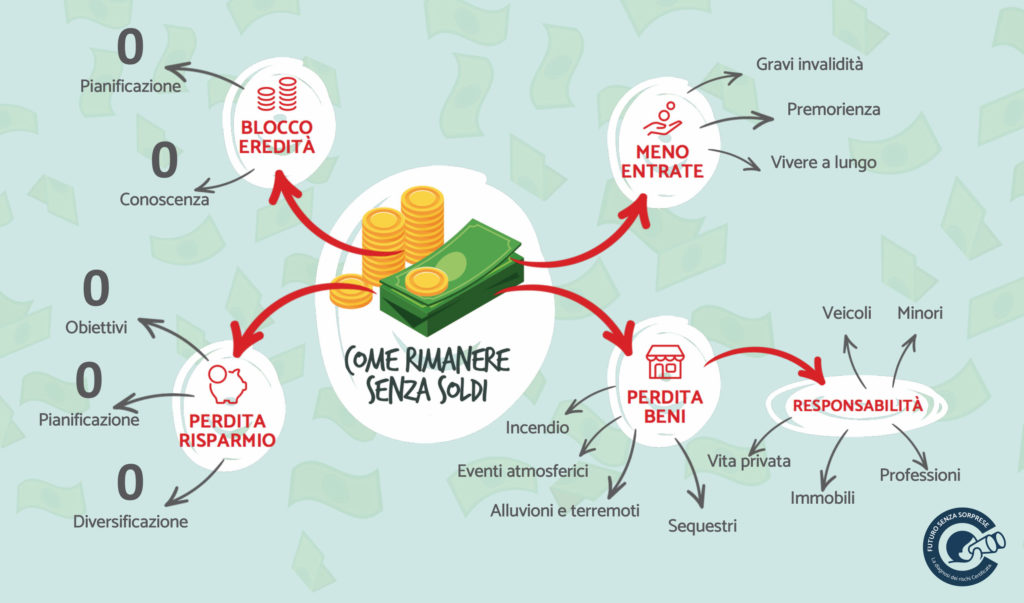

Qual è il processo logico con il quale consigliamo al cliente di acquistare le mutande, la canotta, i calzini, i pantaloni, la camicia, il maglione, la giacca, il cappotto, le scarpe, il berretto e la sciarpa?

Il cliente sta attraversando una fase di primavera, estate, autunno o inverno?

Oppure facciamo consulenza mirata per vendere a tappeto le camicie — solo perché la mandante sta spingendo “il mese della camicia” — senza sapere qual è la stagione del cliente e senza sapere se magari prima ha bisogno di altro?

Qui nasce una grande distinzione. Un vero e proprio spartiacque per il futuro:

1) Chi continuerà a vendere tante assicurazioni a casaccio — magari anche in buona fede — pensando di proteggere correttamente il cliente;

2) Chi, al contrario, raccoglierà prima tutte le informazioni necessarie per elaborare una vera analisi su come il cliente dovrebbe essere realmente protetto.

Ma che tipo di consulenza assicurativa abbiamo fatto fino ad oggi?

Il secondo grande problema nasce dalla percezione che il cliente ha nei confronti della nostra categoria.

Da anni sento colleghi affermare che il nostro lavoro dovrebbe essere pagato dal cliente per le consulenze che facciamo.

Oggi questo è finalmente possibile, ma scommetto che gli stessi colleghi diranno che il cliente non è disponibile a pagare la consulenza perché lo abbiamo abituato a ricevere informazioni gratuitamente.

Ci siamo limitati a leggere le condizioni di polizza al cliente?

Abbiamo spiegato che deve farsi una polizza infortuni perché se si fa male avrà diritto ad un indennizzo?

Oppure abbiamo un processo collaudato di risk management con il quale consegniamo ad ogni cliente un report scritto in cui abbiamo individuato e quantificato tutte le sue esposizioni?

La verità è ben diversa. Da sempre i veri professionisti vengono pagati, anche profumatamente, sempre in proporzione ai risultati che riescono a far raggiungere ai loro clienti.

Se oggi un “personal shopper” viene pagato per la consulenza che fa ai propri clienti per vestirsi, io credo che un assicuratore professionista possa farsi pagare per la consulenza che eroga ai propri clienti per proteggerli.

Non riesci a far raggiungere nessun risultato al tuo cliente se non contrarre una polizza RC auto a sconto?

Niente fattura di consulenza.

Riesci a spiegare in modo chiaro e completo al tuo cliente cosa dovrebbe fare per ottenere maggiori sicurezze economiche per il suo futuro grazie ad una tua diagnosi?

Allora verrai pagato!

Riesci a far vedere al tuo cliente come lo aggiornerai annualmente e come lo supporterai in caso di bisogno?

Allora verrai pagato anche per questo!!

Oggi i clienti ci pagano per costruire una casa virtuale che li protegga.

(se vuoi approfondire il tema della remunerazione della consulenza ti invito a leggere anche questo articolo: “Come farsi pagare la fattura per la consulenza assicurativa”)

Noi prendiamo i mattoncini (le polizze) forniti dalle compagnie e in qualche modo li assembliamo.

La casa che abbiamo costruito per i nostri clienti è realmente solida o al primo scossone vien giù tutto?

Dipende da come l’abbiamo progettata, ovvero dipende se è stata costruita con una logica, attraverso un processo collaudato.

Con la nuova IDD, prima di costruire una casa, c’è una fase preliminare che si chiama “progettazione personalizzata sui bisogni” che ha appunto lo scopo di costruirla solida e personalizzata per ogni singolo cliente.

Il consulente deve spiegare chiaramente quali mattoncini bisogna prendere, il perché, di quali dimensioni e come si devono incastrare possibilmente anche a livello giuridico.

Impossibile da fare, se non si hanno le competenze e un processo certificato da seguire.

E questa fase preliminare di progettazione — se si vuole svolgerla in maniera professionale — deve essere pagamento.

Solo successivamente — e solo se il cliente lo vorrà — allora fornirò anche i mattoncini della corretta misura, li assemblerò e svolgerò sia la manutenzione ordinaria che quella straordinaria.

Quindi, dopo essere stato remunerato per la consulenza, venderò anche le polizze, le aggiornerò e fornirò assistenza completa in caso di bisogno.

Ribadisco il concetto chiave: la consulenza mi verrà pagata dal cliente SOLO se vedrà molto chiaramente che — oltre alle mie competenze — possiedo anche un processo certificato che lo porterà ad avere maggiori sicurezze economiche rispetto a qualsiasi altro assicuratore.

Concludendo, le due problematiche da superare per riuscire a farsi pagare la consulenza sono:

- Faccio consulenza mirata a vendere le polizze che ho già deciso di piazzare oppure faccio consulenza per dire al cliente quali sono le sue esposizioni e come potrebbe risolverle?

- Il mio processo di consulenza viene svolto a naso e in base a chi ho davanti — o peggio — a quello che mi chiede in quel momento la compagnia? Oppure il mio processo è sempre uguale e genera sempre soluzioni diverse perché personalizzate sui veri bisogni di quella specifica persona?

La consulenza e il processo di Risk Management.

A mio avviso, la consulenza con il risk management è l’unica che può essere remunerata e prevede innanzitutto l’individuazione dei rischi.

Seguendo il ciclo di vita delle persone, abbiamo mappato tutti i rischi, iniziando dalla primavera, per passare all’estate, poi all’autunno e finendo con l’inverno:

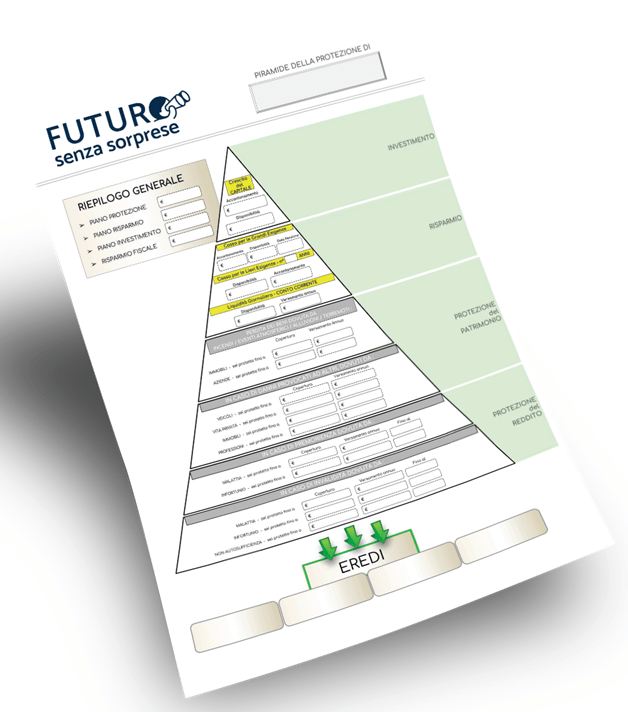

Con un unico modulo, raccogliamo i dati necessari e li inseriamo all’interno del nostro software SatorCrm. Questo genera la Diagnosi dei Rischi certificata “Futuro Senza Sorprese”, un documento personalizzato di oltre trenta pagine con l’ammontare di ogni singola esposizione e la raccomandazione personalizzata su come risolverla.

Quindi dopo l’individuazione, la quantificazione e la raccomandazione relativa a come trasferire i rischi per completare il percorso del Risk Management:

Abbiamo un’unica piramide da far vedere al cliente, soprattutto per comparare ciò che sta facendo — magari inconsapevolmente — e ciò che dovrebbe fare per ottenere maggiori sicurezze economiche.

“Ti vuoi tenere i rischi, li puoi diminuire, eliminare oppure trasferire?”

Inoltre, abbiamo voluto mettere sotto stress l’intero processo — tramite il mensile “Il Salvagente” — con lo scopo di testarlo e di farlo certificare come prodotto utile per i consumatori, ricevendo un prestigioso premio insieme ad aziende importanti come la pasta La Molisana e l’olio Monini.

Come hai potuto constatare anche tu, per svolgere questo processo diviso in più fasi, sono necessarie delle competenze importanti. Ed è per questo che deve essere remunerato dal cliente finale. È sacrosanto.

Ecco il motivo per il quale ho fatto l’interpello all’agenzia delle entrate: gli assicuratori che usano il processo di consulenza assicurativa professionale di Assicuratore Facile vogliono essere remunerati e da oggi lo potranno fare in totale esenzione IVA.

La Scuola di Assicuratore Facile per il futuro dell’intermediario professionista.

Sono anni che con Assicuratore Facile formiamo intermediari assicurativi e li prepariamo ad assemblare correttamente i mattoncini per i loro assicurati.

Abbiamo fondato una scuola a supporto di tutto questo, perché crediamo tantissimo che il futuro sarà dell’intermediario professionista.

Grazie a SatorCrm, abbiamo automatizzato e certificato il processo che sviluppa la diagnosi dei rischi di ogni singolo cliente.

Abbiamo sviluppato un nuovo modello di business che rende le agenzie maggiormente utili ai loro clienti, maggiormente indipendenti dalle mandanti e più profittevoli per chi le guida e per chi ci lavora.

Abbiamo definito un percorso formativo con lo scopo di far apprendere tre livelli di competenze:

– Tecniche

– Commerciali

– Manageriali

Non basta avere la possibilità di poter emettere fattura di consulenza in esenzione IVA, se non possiedi nessun processo collaudato di consulenza che dia realmente tutte le informazioni utili al cliente affinché agisca.

Per essere utile al cliente hai bisogno di ottenere informazioni dal cliente.

Per avere clienti disposti a darti queste informazioni e a volere una consulenza, hai bisogno di fare marketing, di organizzare eventi, di avere clienti estremamente soddisfatti che ti facciano da testimonial.

Per avere informazioni precise dal cliente, hai bisogno di un preciso modulo acquisizione informazioni.

Per quantificare ogni singola esposizione, hai bisogno di un software che sviluppi una vera diagnosi.

Per riprogettare la sicurezza economica del cliente, hai bisogno di uno schema.

Per aggiornare la sicurezza economica del cliente, hai bisogno di un metodo.

Sai che cosa ci hanno detto tutti gli assicuratori che hanno visto il nostro processo?

Che nessuno in Italia è in grado di dare queste informazioni ai propri assicurati, nessuno è in grado di sviluppare soluzioni così precise per i propri assicurati, nessuno ha un sistema di aggiornamento così completo per i propri assicurati.

Vuoi vedere altri operatori del settore soddisfatti della Scuola di Assicuratore Facile?

Basta avere chiaro il macro processo allora?

Con Assicuratore Facile abbiamo sviluppato, testato e affinato negli anni il nostro processo di marketing, vendita e post vendita, ma sappiamo benissimo che il processo da solo NON basta.

Va installato e allenato regolarmente e con impegno.

Ecco perché abbiamo fondato una vera scuola pratica per assicuratori professionisti.

Il percorso della scuola prevede dieci giornate in cui ti forniamo tutte le competenze tecniche e manageriali che ti servono per partire, e poi ti guidiamo passo passo per installare ogni singolo processo che ti porti a raggiungere i risultati che meriti.

Ma ora che sei arrivato a leggere fino a qui, vuoi lavorare ancora a casaccio con il futuro economico dei tuoi clienti, continuamente strattonato dalle mandanti, oppure vuoi diventare un vero professionista che si fa pagare la consulenza assicurativa e promuove solo soluzioni 100% utili per i propri assicurati?

Sta a te la scelta, il futuro è nelle tue mani.

Ma attenzione, per il 2020 abbiamo solo 150 posti disponibili e già una trentina di iscrizioni confermate.

La verità è che la IDD e la risposta dell’Agenzia delle Entrate danno il via a un cambiamento epocale per la nostra bellissima e importante professione.

C’è un enorme oceano da conquistare per chi vuole impegnarsi e diventare un vero punto di riferimento per i proprio assicurati.

E la Scuola di Assicuratore Facile è il punto di partenza obbligato per chiunque voglia dotarsi di tutti gli strumenti per poterlo fare.

Vuoi approfondire ora tutti questi argomenti e capire meglio di cosa si tratta?

>>Allora clicca qui e richiedi una consulenza con i Trainer di Assicuratore Facile!<<

Ti aspetto

Simone