Le mie scelte strategiche e il mio punto di vista sulla consulenza assicurativa alla luce della nuova normativa IDD

Oggi 23 febbraio 2018 parlo di IDD e voglio farlo condividendo il mio punto di vista e le mie scelte strategiche.

Clicca QUI e scopri come accaparrarti un piano operativo già pronto all’uso e tarato sulla tua agenzia, sulla tua struttura e sulla tua clientela. Definiremo insieme la tua identità, la tua organizzazione e la tua strategia di sviluppo.

Se sei un agente assicurativo, sai benissimo che il 24 febbraio 2018 sarebbe dovuta entrare in vigore la nuova normativa europea IDD (Insurance Distribution Directive).

In realtà – inutile dirlo – è stato tutto prorogato a ottobre 2018.

Perché voglio dedicare un intero articolo a questa tematica?

Semplice.

Già più di un anno fa, un avvocato di fama nazionale – assai autorevole e specializzato nell’intermediazione assicurativa – mi confermò che stavo interpretando correttamente le nuove direttive europee.

Prima di svelarti le mie previsioni, però, vorrei aiutarti a fare chiarezza sui due obiettivi primari di questa direttiva:

- Armonizzare il sistema distributivo di tutti gli stati membri dell’Unione Europea;

- Dare maggiori tutele al consumatore finale, promuovendo soluzioni o prodotti assicurativi adeguati a una specifica situazione.

La seconda riguarda proprio noi intermediari e la trovo assolutamente corretta. Già l’adeguatezza avrebbe dovuto assolvere a questo compito.

L’assicuratore, infatti, dovrebbe far compilare l’adeguatezza al cliente PRIMA di emettere il contratto, NON dopo. Nella maggior parte dei casi, però, il documento viene fatto firmare alla fine del processo di vendita, nella marea di fogli.

La legge è molto severa su questo aspetto. E se fai una polizza non adeguata, rischi anche grosse sanzioni.

Ad ogni modo, la direttiva IDD si fonda principalmente su quattro punti.

Io voglio riportarti in particolare il primo, che per noi assicuratori è il più rilevante.

Questo punto, infatti, introduce delle tutele per il cliente finale fin dal momento della progettazione di una soluzione assicurativa.

Questo significa che sono stati analizzati a fondo i bisogni dei clienti:

“Le imprese di intermediari, qualora partecipassero alla progettazione o modifica di un prodotto, dovranno verificare che ogni proposta sia in linea con l’interesse del cliente finale. Dovranno inoltre monitorare che, per tutta la durata del contratto, il prodotto continui a rispondere agli interessi della tipologia di cliente per il quale è stato realizzato.”

Vediamo insieme di tradurre questo principio in parole semplici ed esempi concreti.

Attualmente è presente un’incongruenza che corre tra soluzione assicurativa e prodotto assicurativo.

Lascia che ti spieghi.

Il primo assicuratore in Italia è lo Stato. Ovvero l’INPS o le altre casse obbligatorie.

Attraverso la cassa di previdenza obbligatoria, i contribuenti pagano contributi per ricevere in cambio delle prestazioni.

Le prime prestazioni sono le pensioni di invalidità e superstiti. E qui non vengono fatte distinzioni tra infortuni e malattia.

Il secondo pilastro, invece, è quello privato costituito dalle assicurazioni.

In teoria, le compagnie dovrebbero strutturare dei prodotti destinati a integrare il gap che manca dall’INPS.

Già questi prodotti NON sono costruiti in modo uguale rispetto all’INPS – che non fa distinzioni tra infortuni e malattie. Si tratta, infatti, di “micro prodotti” molto vari e diversificati (polizza infortuni, malattia, TCM e così via).

Credi che un cliente voglia acquistare una polizza infortuni o preferisca avere delle certezze in caso di invalidità o premorienza?

Quante volte ti è capitato di dover spiegare a una vedova che la polizza NON copriva il decesso da infarto?

Quante volte ti è capitato di dover spiegare all’assicurato che la polizza NON garantiva l’invalidità a seguito di un cancro?

Moltissime, purtroppo.

E non venirmi a dire che era stato l’assicurato a volersi assicurare solo per l’infortunio.

La realtà è ben diversa.

Assicurare la malattia comporta la compilazione di questionari relativi allo stato di salute e stringenti politiche assuntive da parte delle compagnie.

Non ci dovrebbero essere distinzioni tra infortuni e malattie. Dovrebbero esistere solo garanzie coerenti con le casse obbligatorie: invalidità e premorienza da qualsiasi causa.

Purtroppo – per fare questo salto – andrebbe smontata l’intera struttura assicurativa che ragiona per rami, riprogettandola nella forma di una soluzione realmente innovativa che parta dai bisogni del cliente.

È questa la ragione per la quale stiamo modificando il modo di fare consulenza assicurativa.

In Assicuratore Facile abbiamo la nostra mappa dei rischi fatta per semplificare la comunicazione con i nostri assicurati.

Questa mappa consiste in un sistema informativo che parte da una semplice domanda.

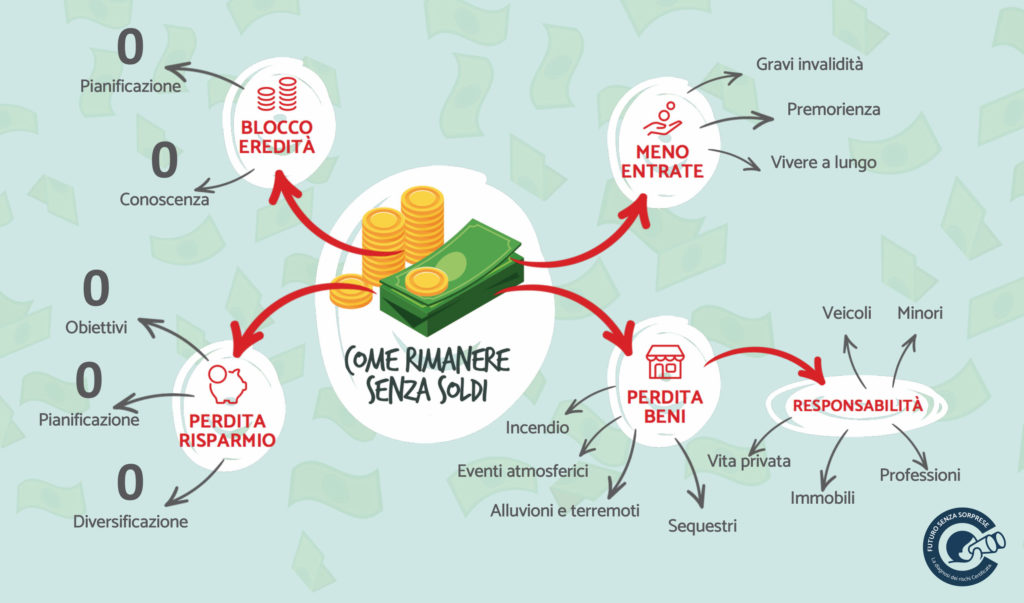

Quali sono gli eventi che ti possono far rimanere senza soldi? - La Mappa dei Rischi

- Meno entrate;

- Perdita dei beni, per un evento o per delle responsabilità specifiche;

- Perdita dei risparmi;

- Blocco dell’eredità.

Se ci pensi – in un certo senso – corrispondono al ciclo della vita.

Solo partendo dai VERI bisogni delle persone, il mercato assicurativo può attrezzarsi e strutturare delle soluzioni realmente adeguate.

NON partendo dal prodotto!

È per questo motivo che sposo in pieno la direttiva. Ma a mio parere non ce n’era bisogno, perché – in teoria – era già presente la cosiddetta “adeguatezza”.

Andiamo avanti con il primo punto:

“Dovranno essere dunque introdotti dei metodi certificati per valutare le esigenze e le propensioni dei potenziali assicurati, a cui potranno essere proposti solo prodotti che sono in linea con il loro profilo. Chi realizza nuove soluzioni assicurative deve dunque tararle sul tipo di target, e deve mettere in atto processi di monitoraggio sia nella fase pre che post vendita.”

Giustamente!

Siccome costruisci una soluzione assicurativa che NON può essere standard per tutti, questa dovrà essere monitorata nel tempo. Perché ci saranno sicuramente dei cambiamenti.

Se devi assicurare qualcuno per delle somme di invalidità, premorienza o non autosufficienza, queste cifre potrebbero subire dei cambiamenti.

A causa di sbalzi di reddito, per esempio.

O magari perché il cliente si sta semplicemente avvicinando alla pensione e ha messo da parte tutta una serie di beni.

Oppure perché ha aumentato le responsabilità verso figli neonati.

Continuiamo:

“Tutto questo implicherà l’introduzione o l’implementazione di processi automatizzati e di strumenti informatici per un’analisi precisa dei bisogni dei clienti, per il monitoraggio dei dati relativi ai loro profili, per valutare l’adeguatezza delle soluzioni proposte, per agevolare lo scambio informativo tra compagnie e distributori.”

Da quattro anni a questa parte, lavoriamo moltissimo su questo aspetto.

Infatti, nel nostro unico modulo di raccolta informazioni per fare una diagnosi:

- Spieghiamo il nostro posizionamento, ovvero la necessità di partire dai bisogni dei clienti e NON dai prodotti;

Mostriamo come funziona il risk management: INDIVIDUARE, VALUTARE e TRASFERIRE i rischi.

Come si individuano i rischi assicurativi? Dalla raccolta informazioni alla reportistica personalizzata certificata.

Attraverso la mappa dei rischi e la raccolta delle informazioni.

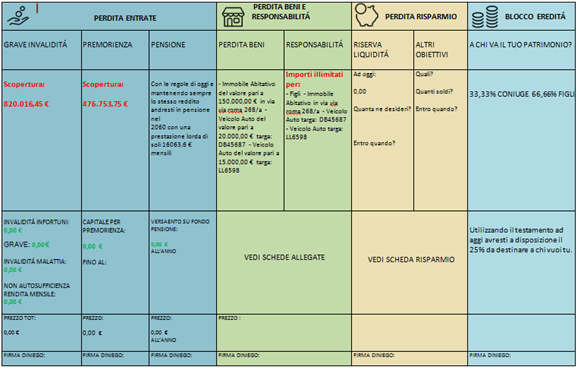

In seguito, questi dati vengono inseriti all’interno del nostro software che li elaborerà e certificherà una reportistica, con la valutazione di quanto sono grandi i rischi che abbiamo individuato.

Questo risultato sarà chiaramente diverso da persona a persona.

La reportistica è formata da 17 pagine, che vengono create in maniera automatica ma personalizzata.

In queste pagine:

- Vengono riepilogate tutte le informazioni che sono state fornite dal cliente;

- Mostriamo le pensioni di invalidità e superstiti, oltre alla stima della futura pensione di anzianità o di vecchiaia;

- Mostriamo quali sono le responsabilità e a quanto potrebbero ammontare;

- Quali sono i rischi che possono portar via i suoi beni;

- Come pianificare il risparmio sopra una solida base di protezione;

- Facciamo vedere come tutto ciò cadrebbe in successione;

- Illustriamo, in una mappa finale, qual è l’esposizione quantificata per ogni problema.

È una reportistica certificata che consegniamo noi nelle mani del cliente.

Solo successivamente andiamo a trattare il rischio attraverso una bozza di soluzione condivisa.

L’errore madornale che la maggior parte degli addetti ai lavori compie (e che forse stai commettendo anche tu in questo momento) è saltare l’individuazione e la valutazione del rischio, partendo direttamente dalla bozza di soluzione e proponendo prodotti sempre più standardizzati.

Perché avviene questo?

Perché per individuare e valutare i rischi ci vogliono molte competenze, e dei processi automatizzati che aiutino a elaborare le informazioni raccolte.

Se hai letto attentamente fin qui, avrai notato che il nostro modello di lavoro risponde in pieno a ciò che la direttiva richiede. Ovvero tutelare il cliente, fin dalla progettazione della soluzione.

Inoltre, attraverso l’organizzazione delle informazioni all’interno del nostro software, abbiamo la possibilità di monitorare la situazione attraverso delle comunicazioni automatizzate con il cliente.

Questi ci tiene informati sugli eventuali cambiamenti all’interno della sua vita, in modo tale da spostare, se necessario, le coperture assicurative.

Ciò non significa che NOI progettiamo prodotti assicurativi.

Prendiamo i prodotti assicurativi presenti sul mercato e li elaboriamo nell’interesse del cliente.

In poche parole, li assembliamo. Perché sono tanti piccoli pezzi di garanzia.

A questo punto, però, devo farti una confessione.

Assicuratore Facile: una soluzione pre-assicurativa che anticipa la normativa IDD.

Quando l’avvocato mi disse che stavo anticipando la nuova direttiva europea, non si riferiva tanto a questa operazione di assemblaggio delle micro-garanzie… Quanto alla tipologia di soluzione che stiamo per collocare sul mercato italiano.

Si tratta di una soluzione non assicurativa, ma pre-assicurativa.

Infatti, sarà un servizio di prevenzione specifico per le persone con un duplice scopo:

- Effettuare prevenzione personalizzata sul valore più grande che un individuo ha: la sua vita.

- Usare le informazioni sanitarie per far quotare in modo personalizzato – e senza sorprese – i rischi come l’invalidità, la premorienza e la non autosufficienza.

Due piccioni con una fava, come si suol dire.

Vorrei sottolineare questo aspetto perché è esattamente il contrario di ciò che accade oggi.

Anziché far fare le visite mediche in funzione delle richieste delle compagnie per assumere rischi come l’invalidità o la premorienza, organizziamo un sistema di prevenzione specifico per la persona con lo scopo primario di diminuire questi rischi. E in un secondo momento (gratis, quindi), useremo queste informazioni per far quotare alle compagnie dei capitali realmente adeguati.

Questo per far sì che tu assicuratore possa proporre delle soluzioni maggiormente personalizzate, per il caso morte, invalidità e non autosufficienza.

Ma torniamo al testo della nuova norma.

Il secondo punto riguarda gli obblighi di comunicazione introdotti dalla IDD.

Ecco cosa afferma:

“Prima di stipulare un contratto, il distributore deve informare in modo chiaro, completo e trasparente l’interlocutore.”

E guarda caso, il nostro report ha proprio questo scopo!

“Le informazioni dovranno riguardare non solo il prodotto, ma anche il proprio status (distributore indipendente, consulente, legame con la compagnia, buon compenso etc. etc.). La direttiva introduce due documenti importanti: la raccomandazione personalizzata, volta a individuare specificatamente le ragioni per cui un determinato prodotto sarebbe più indicato di altri a soddisfare le esigenze del cliente (...)”.

Insieme alla bozza di soluzione, il nostro report serve proprio a mostrare che la nostra proposta risponde a un bisogno reale. E non è semplicemente l’ultimo prodotto di grido della compagnia da propinare indistintamente a tutti i clienti.

Capisci che esiste uno spartiacque importante tra:

- Lavorare per proporre i prodotti;

- Lavorare nella raccolta delle informazioni per poi creare diagnosi e condividere con i clienti la giusta soluzione.

Il terzo punto non ci riguarda in modo particolare. Tratta dei prodotti di investimento assicurativi – quindi la perdita del risparmio. Ma non mi addentrerò in questo ambito.

Mi interessa, piuttosto, parlarti del quarto ed ultimo punto.

Questo afferma che ci saranno più responsabilità per chi distribuisce soluzioni assicurative.

“La direttiva pone maggiori responsabilità per chi si occupa di distribuire i prodotti, che risponde in solido, con la compagnia, nel caso in cui non vengano rispettate le disposizioni previste della normativa, in termini di appropriatezza dei prodotti, profili dei clienti e obblighi informativi.

Per chi viola le norme sulla distribuzione dei prodotti, inoltre, la normativa prevede sanzioni amministrative pecuniarie non solo per le persone giuridiche (ovvero le società), ma anche per le persone fisiche.

Ad esempio, gli intermediari devono verificare la corrispondenza tra prodotto e cliente, e in caso di inadeguatezza devono astenersi dalla vendita, pena la responsabilità personale nel vendere un prodotto fuori target.”

Quindi, ribadisco e concludo.

Il nostro report serve per rendere consapevole il cliente di quali sono le problematiche, in modo quantificato.

Si può dire che è fatto in casa da noi assicuratori, che facciamo questo mestiere tutti i giorni. Inoltre, viene utilizzato da oltre trenta agenzie sparse in tutta Italia.

In realtà, è solo UNO dei passaggi attraverso cui aiutiamo le agenzie a diventare dei veri imprenditori, dei punti di riferimento.

Per il futuro, infatti, vedo due strade possibili:

- O diventi sempre più dipendente dalle mandanti, facendo ciò che ordinano;

- O ti attrezzi con le competenze appropriate, diventando un vero e proprio imprenditore sul tuo territorio.

Questo può avvenire solo partendo dalla gestione dei dati acquisiti dai clienti.

E non basta avere la privacy.

Mi spiego meglio.

Avere la privacy di agenzia è fondamentale. Ma la TUA privacy, la privacy della TUA società è semplicemente un pezzo di carta che ti permette di raccogliere informazioni a norma di legge per inserirle in un tuo sistema mirato all’elaborazione e alla comunicazione dei veri bisogni dei clienti.

Si tratta della fase precedente alla vendita e alla proposta di una soluzione assicurativa.

È tuo compito di consulente quello di avere la tua banca dati profilata, per promuovere quali sono i veri bisogni delle persone.

Solo in seguito – da bravo imprenditore – deciderai qual è il fornitore più adeguato per risolvere i problemi di target del cliente che tu hai deciso di servire.

È un altro tipo di lavoro.

Non è una vendita di tutti i prodotti a tutti i clienti!

È completamente diverso:

- Crei la tua banca dati profilata;

- Ti specializzi su determinati target;

- Comunichi quali sono i problemi che i clienti hanno e come potrebbero risolverli con te;

- Collochi delle soluzioni adeguate offerte da compagnie solide.

È questo ciò che dobbiamo fare come agenti per non finire fagocitati e disintermediati dai nostri concorrenti.

Vuoi battere la concorrenza e distinguerti come un vero consulente assicurativo?

Sono knteressato

Ciao Gino,

ogni agenzia è strutturata in modo diverso quindi si parte sempre con la consulenza personalizzata con la garanzia soddisfatti o rimborsati:

https://assicuratoref1.wpengine.com/richiesta-consulenza/?utm_source=blog&utm_content=caso-studio-come-crescere-8-4-settore-auto

Vorrei info in merito

Grazie

Ciao Manrico,

compila il form qui sotto per essere contattato:

https://assicuratoref1.wpengine.com/richiesta-consulenza/?utm_source=blog&utm_content=caso-studio-come-crescere-8-4-settore-auto