L’enorme patrimonio di casi studio veri, gestiti e concreti che le compagnie assicurative trascurano e NON trasmettono alle reti vendita.

Negli ultimi anni si sente parlare tanto di dati, della loro importanza, della contitolarità tra agente e compagnia di assicurazioni, ma ci si dimentica che le mandanti, grazie alle polizze stipulate dalla rete vendita, hanno un patrimonio inestimabile che non viene né analizzato né condiviso: i casi studio reali, ovvero i sinistri risarciti.

Ogni anno le compagnie di assicurazioni pagano tanti sinistri di poco conto e qualche sinistro di grande impatto.

I sinistri di grande impatto dovrebbero essere passati alle reti vendita come casi studio reali.

Anziché sviluppare stupidaggini e sperperare montagne di soldi in campagne pubblicitarie inutili, il comparto marketing di ogni compagnia di assicurazioni dovrebbe essere composto da una squadra che va sul territorio dove è accaduto un significativo sinistro e ne racconta la cronistoria, ottenendo tre risultati:

- controllare che la procedura liquidativa non si inceppi a causa di qualche burocrate, erogando un servizio da dieci e lode all’assicurato/ danneggiato;

- consegnare alla rete vendita un vero caso studio filmato, con testimonianze che raccontano l’accaduto. Quindi agente che ha stipulato la polizza, cliente che ha subito il danno, perito o medico legale che ha valutato il danno, squadra di pronta ripresa se è intervenuta, con il contrasto di come sarebbe andata a finire, se la persona non fosse stata correttamente assicurata;

- sviluppare nuove soluzioni assicurative in funzione dell’esperienza maturata sul campo.

Mi spiego meglio.

Quanti casi studio assicurativi estremamente interessanti hanno trattato lo scorso anno le prime dieci compagnie di assicurazione in Italia?

Negli ultimi 5?

Negli ultimi 30?

I sinistri RC Auto tra massimali insufficienti, e casi di rivalsa.

Voglio essere il più chiaro possibile perché sono informazioni che ho sempre chiesto e mai ottenuto, partendo dal settore auto.

Quali sono stati i tre sinistri rc auto più importanti che queste compagnie hanno dovuto gestire?

Quanto hanno pagato?

Il massimale minimo di legge è stato sufficiente?

Negli ultimi dieci anni, quante volte il massimale non è stato capiente?

Quante volte è stata fatta rivalsa sull’assicurato e per quali casi?

Senza una garanzia sulla tutela legale mediamente quanto sarebbe costato all’assicurato difendersi dalla legge sull’omicidio stradale per lesioni gravi? Per lesioni gravissime? E per omicidio stradale?

Dai dati ISTAT nel 2017 ci sono stati 3.378 morti e 246.750 feriti di cui oltre 17.000 gravi a seguito di incidenti stradali. Quanti casi sono stati gestiti e con quali esiti?

Qual è il normale processo che porta alla denuncia penale?

Qualcuno è mai andato a intervistare la polizia presso gli ospedali che spiegano “cosa accade quando una persona coinvolta in un incidente ha avuto una lesione”?

Quanto sarebbe importante avere queste informazioni e diffonderle agli assicurati per creare vera cultura assicurativa e smetterla di chiacchierare?

I sinistri da Responsabilità Civile non auto.

E via a ruota sulle responsabilità diverse dalla rc auto:

- Sulle richieste di risarcimento inerenti a danni provocati durante la vita privata delle persone, quali sono i casi più emblematici?

- Sulla proprietà e conduzione di immobili?

- Uso, proprietà, custodia di animali?

- E sulle aziende?

- Rivalse INAIL, INPS e maggior danno al dipendente?

- Da prodotti difettosi?

- In merito alle professioni?

Quanto sono stati pagati i sinistri più importanti?

Perché non togliamo i massimali sotto i 3 milioni di euro?

Perché non formiamo tutta la rete vendita sul perché dobbiamo garantire questi rischi con un massimale di almeno 10 milioni e rivediamo il trattato riassicurativo?

Fermo, ti sto già sentendo.

Per favore non farmi l’obiezione stupida: il cliente non può decidere quale massimale avere se tu non fornisci le informazioni che contano in modo chiaro, incisivo e coinvolgente come potrebbero essere i casi studio.

Ma è normale che oltre il 90% di chi colloca polizze non sappia nemmeno come funzionano le richieste di risarcimento in Italia?

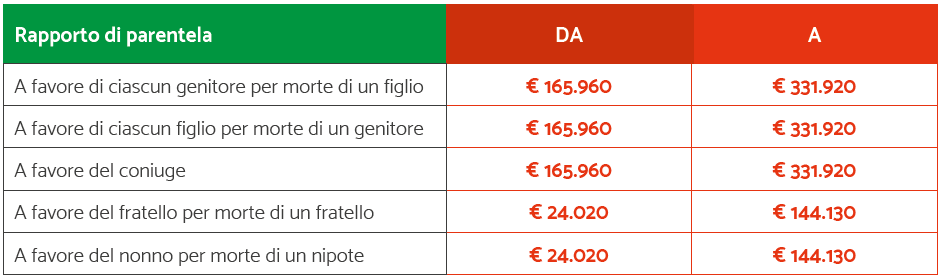

Queste sono le tabelle del tribunale di Milano del solo danno NON patrimoniale:

Se ammazzo una persona o la rendo invalida, superare il milione è garantito.

Se ne ammazzo tre?

Se butto fuori strada un autobus?

Se faccio sbandare la cisterna di Borgo Panigale?

Ma è possibile che siano molto più bravi a fare formazione su questi temi le società che effettuano le richieste di risarcimento alle compagnie di assicurazioni per conto del danneggiato, rispetto alle compagnie che poi devono pagare i sinistri?

Ma ci rendiamo conto che nel 2019 le compagnie non fanno formazione alle loro reti vendita sui veri casi studio gestiti e pagati, spiegando che i massimali sotto qualche milione di euro potrebbero non bastare e che anche sulla rc auto è meglio che ci avviciniamo ai 100 piuttosto che ai 10?

Che se formi la tua rete sul perché bisogna avere massimali dieci o cento volte più alti, magari poi riesci a rivedere il trattato con il riassicuratore e ottieni aumento di massimali e di premi?

Sinistri che riguardano danni al patrimonio.

Andiamo ai danni ai beni?

Che task force organizziamo in caso di:

- Grandinata

- Tromba d’aria

- Alluvione

- Terremoto

In caso d’incendio, qual è il processo con il quale ci muoviamo entro 24 ore per ripristinare il più velocemente possibile il bene danneggiato?

Invece cosa accade nella nostra realtà?

L’ultima volta che ho assistito a una giornata formativa organizzata da una compagnia di assicurazioni, non sapevo se piangere o se ridere.

Dovevano presentare una nuova polizza per i rischi delle aziende agricole e ho partecipato perché avevo in portafoglio una decina di aziende di quel tipo.

Sono partiti facendoci vedere un video di una delle società di pronta ripresa con un caso studio vero. Sorpreso, ho sperato vivamente in una evoluzione formativa.

Tuttavia, alla fine il video finiva con una piccola intervista fatta al proprietario dell’azienda e alla società di bonifica. Dell’agente di assicurazioni e della compagnia nessuna traccia. A questo punto chiedo: “Dov’è accaduto questo danno e chi lo ha seguito?”

Risposta imbarazzante: “Non era un danno nostro, non lo sappiamo”.

Mi cadono le palle e penso a:

Quanti assicurati ha questa compagnia.

Quanti dipendenti ha questa compagnia.

Quanti sinistri gestisce questa compagnia.

Quanti intermediari ha questa compagnia.

Quante risorse ha questa compagnia.

Quanto è indietro, se alla sua rete vendita fa vedere un video a marchio di una società di pronta ripresa che risolve il problema all’assicurato.

Passino i video motivazionali fatti da altri, ma non si possono vedere i video fatti da altri su quello che è il tuo processo liquidativo.

La formazione assicurativa dovrebbe essere fatta sul macro processo di casi studio reali:

Come ha fatto la polizza l’intermediario? –> Ecco dove porre attenzione.

Cosa è capitato all’assicurato? –> Pensate a quanti potrebbe accadere.

Come intermediario e compagnia hanno gestito il sinistro? (E magari fai vedere anche la società che tu paghi perché faccia la bonifica e la pronta ripresa). –>Ecco come risolviamo il problema al nostro assicurato.

Cosa pensa l’assicurato di come abbiamo erogato il nostro servizio? –> Una testimonianza video vera.

Cosa sarebbe accaduto (quindi sliding doors), se l’assicurato non fosse stato assicurato oppure se fosse stato assicurato male? –> Ecco cosa ti potrebbe accadere se non ti affidi a noi.

Ma possibile che non ci arriviamo?

Da uno a dieci, a livello di competenze, quanto sarebbe utile se la mandante ogni anno formasse tutti i propri intermediari attraverso il racconto di dieci casi studio veri, gestiti, trattati, definiti per ogni tipologia di polizza?

Da uno a dieci, a livello di marketing e supporto alla vendita, quanto sarebbe utile se la mandante rilasciasse dei veri video fatti insieme al cliente garantito con testimonianza di quanto è stata fondamentale l’assicurazione per non finire sotto un ponte?

In un settore così fumoso e con una sotto-assicurazione così diffusa, se le uniche comunicazioni delle compagnie di assicurazioni fossero esclusivamente racconti di casi studio reali, quanto potrebbe essere utile a stimolare la voglia di assicurarsi?

Ovviamente questo comporta anche un’altra faccia della medaglia: se gestisci male il sinistro, il caso studio fa emergere il disservizio erogato al cliente.

Ma io sono certo che questa non sarebbe l’altra faccia della medaglia, bensì un processo interno di controllo per migliorare continuamente il servizio erogato.

Se tutte le compagnie fossero progettate in questo modo, quanto potrebbero crescere?

Ecco, a me questa cosa fa imbestialire.

Ma possiamo essere così sciocchi?

Abbiamo i casi studio in casa, veri e reali. Magari, se trattati bene, oltre ad apprendere competenze ci sarebbero strumenti di marketing e vendita… invece facciamo fare la formazione a incapaci che, oltre a non insegnare nulla, fanno perdere tempo prezioso.

Tornando alla formazione, alla fine di quella giornata, dopo aver subito per le rimanenti 7 ore e 55 minuti la lettura delle condizioni di polizza, mi sono ripromesso che non avrei mai più partecipato alle sessioni organizzate dalle compagnie.

Siamo un popolo sotto-assicurato ma non facciamo nulla per mostrare ai nostri clienti cosa accade concretamente con casi reali.

Siamo considerati un settore fumoso, poco trasparente e non facciamo nulla per far vedere, invece, cosa possiamo fare.

Delle eccezioni ci sono, fortunatamente. Ma non sono mai pensate e organizzate dalle mandanti.

La migliore formazione assicurativa (e non) che ho ricevuto.

In pratica è di tre tipi…

1.Formazione Assicurativa su casi reali.

Un tempo mio papà andava in compagnia almeno una volta al mese. Io, se potevo, lo accompagnavo sempre perché era un momento di formazione. Parlare direttamente con gli assuntori e con i liquidatori di casi reali, era formazione 100% pratica. Oggi questo non è più possibile. Ci sono automatismi, filtri e il contatto umano è sempre più lontano.

Oggi mi è rimasta a fatica la possibilità di andare solo sul campo del cliente con il perito. Anche qui ho imparato molto, ma è solo un pezzo del sistema “assunzione del rischio-perizia del danno-liquidazione del danno”.

2.Formazione Assicurativa direttamente sul campo.

La migliore formazione in aula l’ho sempre avuta da chi ha praticato vendita assicurativa sul campo, non necessariamente con la vendita di polizze, anche per la sola consulenza assicurativa.

Ho un bellissimo ricordo di Mario Gullì. Feci il mio primo risk management sulle famiglie e lui era un ex agente di assicurazioni in pensione. Non so neanche se sia ancora vivo.

Con Pietro Amati feci un percorso di risk management sulle aziende. Anche lui ex agente in pensione.

Oggi, oltre a formarmi, mi “confronto” con problemi da risolvere sul campo, vedo clienti o chiedo pareri a:

Beppe Guttadauro riguardo alle pensioni dei professionisti: se un mio cliente ha versato su più casse, chiedo aiuto a lui e facciamo una consulenza a tre al cliente.

Ricevo una formazione che non esiste, sul campo, su casi pratici, veri.

Massimo Doria riguardo alla tutela del patrimonio e alla pianificazione della successione.

Oltre ad avere fatto degli eventi insieme, ho assistito a decine di consulenze uno a uno dove ho imparato tantissimo.

Enrico La Pergola riguardo a qualsiasi aspetto del mondo assicurativo.

Oltre a essere un agente e un formatore di assoluto livello, è una persona di un’intelligenza rara.

Se ho qualche dubbio di qualsiasi genere, chiamo lui e ricevo formazione, sempre.

Tutte queste persone sanno di cosa parlano perché hanno trattato e trattano le materie che insegnano sul campo.

Casi veri, casi che formano prima e che possono essere raccontati poi anche ad altri clienti.

Quanto potrebbero fare le compagnie di assicurazioni, se solo prendessero la realtà e la portassero ai loro venditori?

3.Formazione Assicurativa su Casi Complementari.

Non ci sono solo casi reali e formazione tecnica. Per svolgere con successo questa difficile professione, oggi devi avere competenze manageriali, devi saper leggere i numeri, devi saper gestire persone, devi saper organizzare marketing e vendita.

Su questi temi ho avuto la fortuna di rivolgermi ai migliori formatori, ma ho anche fatto l’enorme fatica di prendere le nozioni teoriche e metterle in pratica.

Provando, testando, sbagliando, riadattando, riprovando.

Grazie alla formazione tecnica costante, tra il 1998 e il 2008, ho potuto in dieci anni diventare un assicuratore professionista, costruendomi da zero un portafoglio clienti di circa un milione di euro.

Nel 2008 sono diventato agente e fino al 2012 ho perso tempo cercando di capire da solo le dinamiche dell’intera agenzia.

Dal 2012 ho iniziato a formarmi autonomamente, sia a livello manageriale sia di organizzazione commerciale.

Il risultato è che tra il 2008 e il 2019 gli introiti dell’agenzia sono triplicati, nonostante il mercato abbia avuto il segno negativo.

Anche se la torta è diminuita, noi abbiamo triplicato la nostra fetta, non male vero?

E durante questo periodo, è nato anche Assicuratore Facile, dando la possibilità anche ad altre agenzie di ricevere formazione e processi 100% collaudati, veri, pratici, sviluppati da casi studio e pronti per essere replicati.

Delle circa 10.000 agenzie che ci sono in Italia, io penso che almeno un centinaio avrebbero qualcosa di interessante da raccontare. Di sicuro non siamo gli unici.

La compagnia non dovrebbe fare formazione solo sui sinistri, intendo che dovrebbe presentarti i casi studio di successo anche dei tuoi colleghi.

Quanti casi studio di un’agenzia di successo ti sono stati presentati per essere replicati negli ultimi 5 anni?

Quanti processi sono stati definiti su questi casi studio?

Quante volte sono stati misurati e allenati?

Cosa manca in Italia: la connessione tra ciò che funziona e la rete vendita.

Le compagnie di assicurazione sono lontane dalle reti vendita.

Le reti vendita sono lontane dalle compagnie.

E gli ispettori commerciali che stanno in mezzo sono sempre più in difficoltà.

Lontani dalle reti vendita, lontani dalle compagnie di assicurazioni.

Il territorio è sempre più avanti del “generale dietro collina” ma nonostante questo, non viene ascoltato.

Sembra che le mandanti siano come i politici al governo, lontani anni luce dai veri problemi dei cittadini.

Solo che c’è un aspetto ancor più preoccupante, perché se lo Stato non gode di buona salute, e il futuro è alquanto grigio, le compagnie al contrario:

- stanno facendo troppi soldi da troppo tempo, nonostante la diffusa sotto-assicurazione;

- hanno un grandioso futuro garantito dai tagli del welfare pubblico su pensioni e salute;

- fondi pensione e ramo malattia continuano a crescere con la vendita diretta, senza gli intermediari.

Senza preoccuparsi che:

- sono sempre più scollegate dalla loro rete vendita, altro che asset più importante;

- sono lontanissime dai veri bisogni dei loro assicurati, altro che ruolo sociale.

E queste due colpe sono confermate da come pensano, organizzano e svolgono la formazione.

Io sono un fanatico della formazione.

Ho testato in prima persona che, senza formazione, i risultati sono lasciati al caso. Sempre.

Nell’ultimo decennio, con l’obbligo di aggiornamento annuale IVASS, la formazione assicurativa in Italia ha assistito al peggio.

Da una parte abbiamo una formazione erogata direttamente dalle compagnie; dall’altra, visto che è un obbligo di legge, è nato un vero e proprio business nel quale non voglio nemmeno addentrarmi.

Ogni compagnia ormai si è fatta la sua “Academy”, che di norma è un carrozzone dove inserire gli esuberi.

Hai presente la formazione sui prodotti assicurativi fatta dai dipendenti della compagnia che nella loro vita non sono mai andati a cercare un cliente e mai hanno gestito una trattativa?

Ho visto agenti di assicurazione nel 2019 sentirsi leggere le condizioni di polizza del nuovo prodotto per ben otto ore.

Spesso la formazione degli assicuratori è scandalosa anche quando non è organizzata dalle mandanti, ma prestata da società terze, magari strapagate che parlano di tanta teoria ma che in agenzia non ci sono mai state.

Ho sentito di agenti che hanno dovuto giocare con i LEGO per ore.

Ho visto tanta teoria, tanta fuffa e pochissima pratica.

Io — che sono sul campo tutti i giorni e so che sul campo è un’altra storia — vorrei avere formazione concreta da spendere concretamente sul campo.

Conscio di questo, ho sviluppato la scuola di Assicuratore Facile con l’intento di:

- Erogare insegnamenti tecnici con i top formatori che lavorano sul campo e che trasferiscono casi reali.

- Erogare formazione manageriale, di vendita e marketing mediante i casi studio reali condotti sul campo.

- Promuovere la diagnosi dei rischi “Futuro Senza Sorprese” certificata da Il Salvagente per informare e responsabilizzare gli italiani sui rischi che potrebbero mandarli in rovina.

- Sviluppare in veste di Manufacturer de Facto soluzioni assicurative più utili per gli assicurati.

Qualcuno diceva: “Chi sa fare fa, chi non sa fare insegna”

Io aggiungo: “C’è anche chi potrebbe insegnare ciò che FA CON GRANDE SUCCESSO”

E tu, vuoi continuare a studiare sul libro di babbo Natale oppure farti coinvolgere in un gruppo di professionisti che condivide solo casi pratici di successo e zero teoria?

Inizia da qui, vieni a formarti per una sola giornata con i top formatori e conoscere gli studenti della nostra scuola.

C’è un enorme oceano da conquistare per chi vuole impegnarsi e diventare un vero punto di riferimento per i proprio assicurati.

E la Scuola di Assicuratore Facile è il punto di partenza per chiunque voglia dotarsi di tutti gli strumenti per poterlo fare.

Simone Costenaro