Siamo un popolo di santi, poeti, navigatori, artisti e mettici tutto quello che ti pare. Siamo anche un popolo egoista pronto a fregare il prossimo per interessi personali.

Contenuti del Post

La pensione sarà un sogno per pochi.

Nel 1958 il politologo americano Edward C. Banfield, a seguito di una ricerca sul nostro popolo, scrisse il libro “Le basi morali di una società arretrata”. La sua tesi è che gli italiani si comportano come se seguissero le seguenti due regole:

1) Massimizza il tuo guadagno materiale, a breve termine, e solo per la tua famiglia ristretta.

2) Lascia che siano gli altri a fare.

…Regole dalle quali deriverebbe poi i seguenti “corollari”:

– Nessuno perseguirà l’interesse comune, salvo quando non ne trarrà un vantaggio proprio.

– Chiunque, persona o istituzione, affermerà di agire nell’interesse pubblico sarà ritenuto un truffatore.

– I pubblici ufficiali non si identificheranno con gli scopi dell’organizzazione che servono, e i professionisti mostreranno una carenza di vocazione o senso della missione. Entrambi useranno le proprie posizioni e le loro particolari competenze come strumenti da usare contro il prossimo per perseguire il proprio vantaggio personale.

– Il pubblico ufficiale tenderà a farsi corrompere, e se anche non lo farà sarà comunque ritenuto corrotto.

– La legge verrà trasgredita ogni qual volta sembrerà possibile evitarne le conseguenze.

– Il debole vedrà con favore un regime autoritario che mantenga l’ordine con mano ferma.

– Sarà difficile creare e mantenere qualsiasi organizzazione perché ciò richiede una certa dose di disinteresse personale e identificazione e lealtà verso l’interesse dell’organizzazione.

– Non vi saranno leader né seguaci, poiché nessuno sarà interessato a sostenere l’impresa, tranne se motivato da interesse personale.

Piuttosto triste vero? Ancora oggi è un testo di studio e ho voluto riportarne il succo, in quanto ha una profonda similitudine con la storia che ti racconterò.

Nel 1969, il governo italiano con una mossa distrusse in un sol colpo buona parte della ricchezza della nostra nazione e quella delle future generazioni.

Quando parlo di pensioni gli assicurati mi rispondono: “Tanto io in pensione non ci andrò mai!”

E’ diventato un luogo comune e da un certo punto di vista è vero, nel senso che la pensione sarà talmente bassa che dovremo continuare a lavorare in qualche modo. Oppure dovranno mantenerci i nostri figli.

La pensione intesa come il ritiro dal lavoro per godersi la vita sarà un sogno per pochi, se non ci pensiamo da subito. L’alternativa è diventare milionari tramite proprie capacità oppure vincendo al Superenalotto…

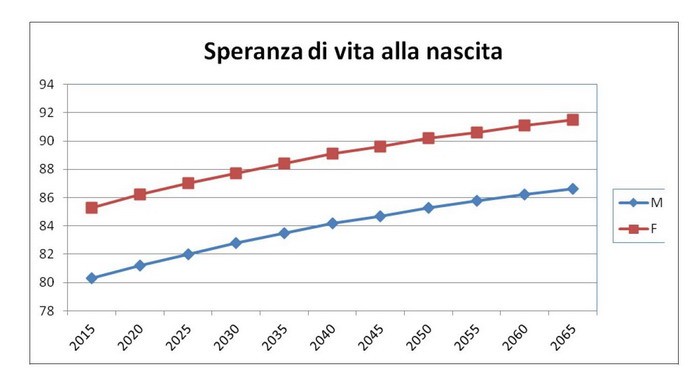

E’ certo che andremo in pensione visto che nel 2050 l’età media delle donne sarà di novant’anni e quella dei maschietti, che sono più deboli, di qualche anno in meno.

Evoluzione della previdenza nazionale in Italia.

La cassa nazionale di previdenza nasce prima del 1900 per occuparsi delle pensioni di invalidità e vecchiaia, diventando obbligatoria nel 1919 con l’istituzione della Cassa nazionale per le assicurazioni sociali (CNAS).

Successivamente, nel 1933, durante il periodo fascista, nacque l’INFPS (istituto nazionale fascista della previdenza sociale), il quale cominciò a organizzare il frammentato sistema previdenziale per l’invalidità e la vecchiaia, la disoccupazione, la tubercolosi e la maternità.

Le pensioni venivano calcolate in base ai contributi versati, inoltre l’età pensionabile era al tempo di sessantacinque anni sia per i maschi che per le donne, altro che a trentacinque anni dei pazzi anni ’70 e ’80.

La caduta del fascismo e la fine del secondo conflitto mondiale misero in crisi il funzionamento degli organi previdenziali italiani allora esistenti. Ingenti riserve delle gestioni assicurative persero in gran parte il loro valore reale, essendo state investite nella quasi totalità, in titoli di Stato. L’inflazione rese irrisorie le prestazioni assicurative e si profilava all’orizzonte la minaccia di una vasta disoccupazione.

Nel dopoguerra questo istituto prese il nome dell’attuale INPS (istituto nazionale della previdenza sociale), che è ancor oggi il principale ente previdenziale del sistema pensionistico pubblico italiano, dove tutti i lavoratori dipendenti pubblici, privati e la maggior parte dei lavoratori autonomi, versano annualmente i contributi obbligatori.

Nacque così il sistema distributivo, o a ripartizione che è ancora oggi in vigore, dove i lavoratori versano contributi per pagare le pensioni direttamente ai pensionati. E’ a tutti gli effetti un patto tra generazioni:

“Io che lavoro pago con i miei contributi la pensione a chi ha smetto di lavorare; qualcun altro quando sarà il momento, pagherà la mia pensione con i suoi.”

Questo significa che è praticamente assente un accumulo per ogni singolo individuo.

Le persone andavano in pensione con una rendita calcolata in base agli effettivi contributi versati e chi non aveva contribuito, perché aveva lavorato prima della guerra, si calcolava la pensione in base al numero degli effettivi anni che aveva lavorato. Questo sistema funzionava benissimo, visto l’alto numero di nascite e le frequenti morti.

Un colpo mortale alla previdenza e alle pensioni.

Successivamente, nel 1969, quando sembrava che i soldi non avessero limiti, decisero di fare una mossa da pazzi furiosi: passarono dal sistema contributivo a quello retributivo.

Per semplificare: la persona che si apprestava alla pensione, aveva diritto a ottenere un importo vicino all’ultimo reddito, anche se negli anni passati aveva contribuito in minima parte. Bello vero?

Qualcuno cercò di opporsi, rendendosi conto fin da subito che sarebbe stato un bagno di sangue per le future generazioni. Vennero ignorati. Essendo “furbo” il popolo italiano, il singolo trovò innumerevoli stratagemmi a favore del proprio tornaconto personale, a discapito del prossimo: gli attuali lavoratori!

Ad esempio, una persona che aveva guadagnato mediamente mille euro al mese, qualche anno prima della pensione si prodigava nel trovare il modo per guadagnarne duemila e il gioco era fatto.

In questo modo riusciva ad ottenere la pensione calcolata sui duemila euro anziché sui mille. Come facevano?

L’artigiano che aveva dichiarato redditi bassi per un’intera vita, negli ultimi anni di carriera passava da proprietario a dipendente della sua azienda, la quale gli garantiva uno stipendio da Presidente della Repubblica.

Frequenti, nell’esercito, le promozioni degli ultimi anni, da colonnelli a generali per avere pensioni più alte.

Oppure i magistrati o giudici, ai quali le pensioni venivano calcolate sull’ultimo mese di stipendio. Capitava che questi signori, nell’ultimo mese di onorata carriera, avessero così tante faccende da concludere che lavoravano 24 ore su 24!

Per non parlare dei politici, i quali, essendo servitori del popolo, avevano diritto a una pensione totale anche se erano rimasti in carica per due anni e mezzo. Ecco il motivo per cui spesso i governi cadevano a metà mandato. Potevano così raddoppiare il numero di pensioni a loro destinate, come se avessero fatto i politici per tutta una vita, accontentando un numero considerevole di persone.

Nel 1973, tra Natale e capodanno, il governo Rumor (Democrazia Cristiana) con un provvedimento ad hoc approvato da maggioranza e opposizione, mise la ciliegina sulla torta consegnando un enorme regalo a determinate categorie di persone in cambio di consensi.

Grazie a questo provvedimento, infatti, vinsero successivamente le elezioni amministrative a mani basse: “Approvazione del testo unico delle norme sul trattamento di quiescenza dei dipendenti civili e militari dello Stato.”

Ecco la nascita delle “baby pensioni” nell’impiego pubblico:

- 14 anni 6 mesi e 1 giorno di contributi per le donne sposate con figli;

- 20 anni per gli statali

- 25 per i dipendenti degli enti locali

Confartigianato ha fatto un po’ di calcoli e secondo le loro stime questi sono i risultati:

- Nel 2011 i pensionati complessivi con meno di cinquant’anni erano oltre mezzo milione.

- Il costo complessivo annuo era di oltre 9 miliardi di euro.

- I costi complessivi per lo Stato negli ultimi quarant’anni, inerenti alle baby pensioni, ammontano a oltre “centocinquanta miliardi di euro.”

I lavoratori pubblici che sono andati in pensione tra i trentacinque ed i trentanove anni (circa ottantamila persone), visto che hanno una aspettativa di vita di ottantacinque anni, percepiranno la pensione per almeno il triplo degli anni di contribuzione. Mi spiego meglio, i baby pensionati incasseranno almeno il triplo di quanto hanno versato, a discapito degli attuali lavoratori.

Lo studioso americano aveva ragione: “Vantaggi immediati per pochi a discapito di altri.”

Gravi decisioni sulle pensioni, gravi conseguenze: cresce l’indebitamento.

Il passaggio dal contributivo al retributivo è stato l’inizio dei nostri problemi, portando un paese ricco, (eravamo la terza nazione per riserve d’oro) con un debito pubblico inesistente, all’indebitamento incontrollato dei giorni nostri.

In effetti dall’analisi della spesa pensionistica in Italia, dalla valutazione dell’aumento del debito pubblico e del debito pubblico implicito (debito che lo Stato deve pagare per erogare le future prestazioni previdenziali), in Italia si nota la coincidenza degli effetti della nuova normativa pensionistica sul bilancio dello Stato.

In quegli anni, l’Italia aveva un debito pubblico bassissimo e anche se le cause del nostro tracollo sono molteplici, questa ha contribuito in modo rilevante. Avviata la tragedia, questa venne accentuata da altri fattori che non avevano previsto.

Escluso l’anno 1974, dove ci fu un vero baby boom, le nascite successivamente cominciarono a diminuire. Questo portò nel tempo ad avere meno lavoratori e di conseguenza più pensionati.

I soldi dei contributi iniziarono a non bastare, cominciarono così a prelevare i soldi dalla cassa dello Stato e iniettarli all’INPS, in modo tale che l’istituto potesse pagare le pensioni gonfiate, a discapito del debito pubblico.

L’INPS in quel periodo era rimasto sempre alla stessa percentuale del reddito e per far fronte allo squilibrio avevano aumentano a dismisura la tassazione IRPEF per pagare le pensioni.

Questo succede anche oggi, pensa che le entrate coprono circa il 70% delle uscite. Così, gran parte del reddito di una nazione se ne va per pagare pensioni a vuoto mettendole in conto alle future generazioni.

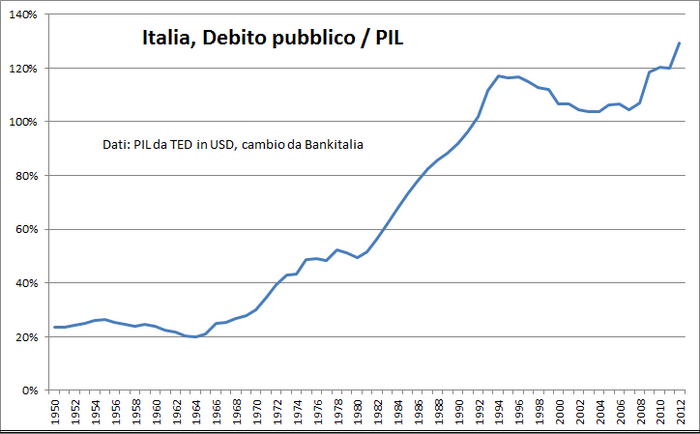

In vent’anni sono riusciti a far lievitare il debito pubblico oltre il 100% del PIL:

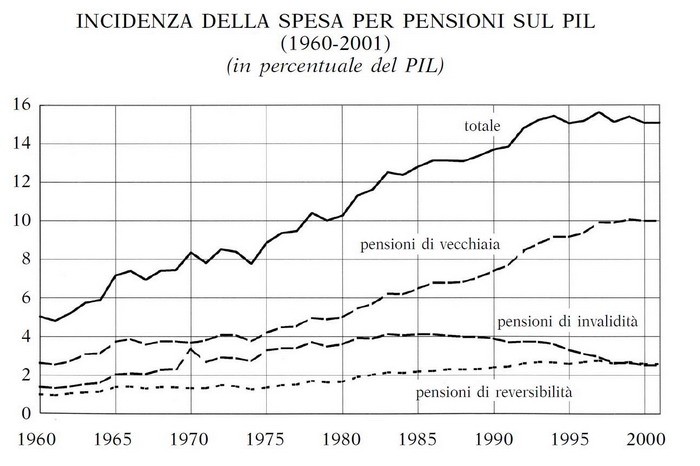

E le pensioni hanno avuto un’incidenza mica da ridere:

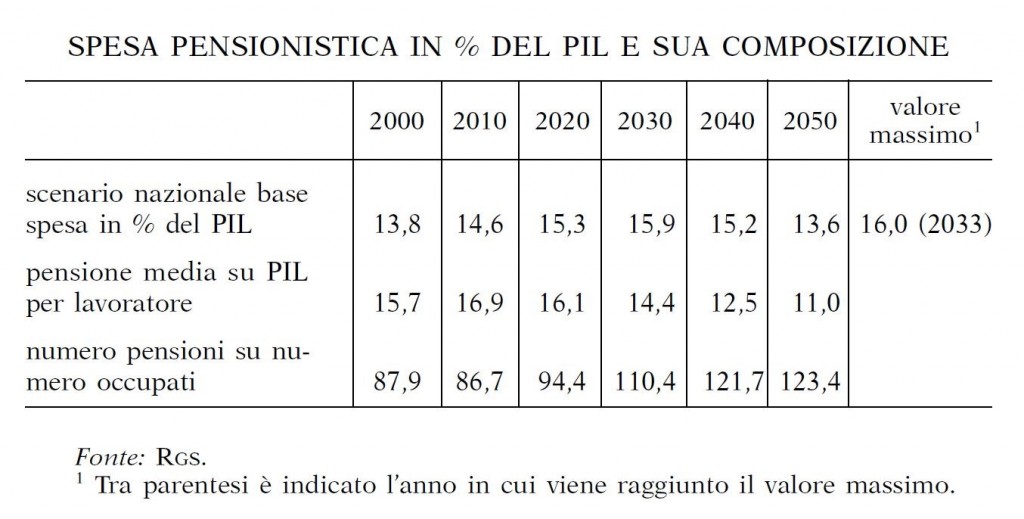

Ci sono molte teorie a riguardo, nessuno mi toglie dalla testa che le pensioni abbiano aiutato in misura considerevole a raggiungere un debito così elevato, caricandolo interamente sulla schiena dei giovani d’oggi. La matematica non è un opinione:

Nel 1946 gli italiani erano 45 milioni, con nascite superiori al milione. Nel 2014 gli italiani sono più di 60 milioni con nascite inferiori al mezzo milione. Nel 1930 l’età media era di 55 anni, nel 2011 di quasi 80 anni per i maschi e ben 84 per le donne.

Lo Stato impiega ventiquattro anni prima di iniziare a chiudere il recinto, ma ormai i buoi sono scappati quando prima Amato e poi Dini, decidono di metterci mano, eliminando le baby pensioni, trasformandole in pensioni di anzianità e ritornando al sistema contributivo.

Il ritorno al sistema contributivo (attraverso il sistema misto!).

In perfetto stile italiano, per non farsene carico, decidono di renderla effettiva dal 1996, attraverso un complicato sistema misto.

In pratica solo i contributi versati dopo il 1996 verranno calcolati con il nuovo sistema, mentre quelli precedenti rimarranno con un sistema misto, oppure interamente retributivo per tutte quelle persone che all’epoca avevano già versato più di diciotto anno di contributi.

Ormai è troppo tardi. Chi ha maturato la pensione prima del 1996 ha ottenuto una rendita vicina all’ultimo stipendio.

Dal 1997, grazie a questo nuovo meccanismo, hanno cominciato ad essere gradualmente più basse. Il trentenne di oggi riuscirà ad avere almeno il 50%? Può essere, come no.

Con il sistema retributivo c’era in ogni caso l’integrazione al minimo (pensione minima), che nel 2014 era di circa cinquecento euro al mese.

Con l’attuale sistema la pensione minima è sparita e questo vuol dire che, se i tuoi contributi hanno maturato una pensione di 200 euro al mese, dovrai campare con quelli.

Quando vedo i dati sulla disoccupazione giovanile mi vengono i brividi. Nonostante questo, la voragine innescata a suo tempo è enorme e l’Europa ci pressa perché conosce molto bene il problema.

Arriva così il duo Monti-Fornero a metterci nuovamente mano, innalzando ancora l’età pensionabile, mettendo in crisi gli esodati e stabilendo il sistema utilizzato per calcolare la pensione.

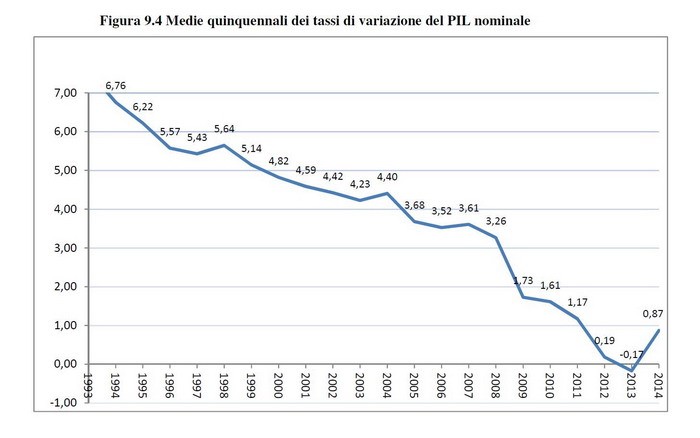

In pratica, tutte le persone cha hanno iniziato a lavorare dopo il 1996, andranno in pensione in base ai contributi realmente versati e rivalutati in base alla crescita media degli ultimi cinque anni del PIL italiano. Nel 2014 la rivalutazione, come si vede nel grafico qui sotto, è stata negativa e hanno pensato bene di non applicarla.

Facciamo un esempio facile. Con l’attuale sistema, per avere una pensione “lorda” di mille euro al mese a sessantasette anni, dovrai avere all’interno del tuo conto corrente previdenziale oltre duecentomila euro di contributi tra versamenti e rivalutazioni.

Il lavoratore versa ogni anno i contributi obbligatori, i quali vengono rivalutati in base alla media del PIL italiano degli ultimi tre anni, alla pensione avrà una somma detta montante contributivo, il quale verrà trasformato in pensione tramite un coefficiente che varia in base all’età.

Nel 2015, per un sessantasettenne, il coefficiente è pari al 5,8%. Il 5,8% di € 200.000,00 garantirà una pensione lorda annua di € 11.600,00. Questo coefficiente è in continua diminuzione. Pensione lorda non netta, ed è un calcolo molto ottimistico.

Cosa potrebbe accadere in futuro? Già il presente ha problemi seri da risolvere. La riforma Monti-Fornero prevedeva anche il blocco delle rivalutazioni alle pensioni superiori ai 1.500,00 euro netti.

A distanza di qualche anno, questa norma è stata giudicata anticostituzionale. L’ennesima grana che lo Stato dovrà affrontare visto che si parla di un costo superiore ai dieci miliardi, non proprio noccioline. Questo è uno dei tanti punti, il problema principale rimane però un altro.

Vivere più a lungo, con meno garanzie e una previdenza inesistente.

Da una parte rischiamo di avere meno contributi da parte dei lavoratori e dall’altra pensionati che vivono più a lungo. Le uniche soluzioni possibili saranno quelle di aumentare nuovamente l’età pensionabile o quella di abbassare le pensioni. Oppure entrambe, ma di quanto?

E se i giovani emigrano all’estero visto l’andazzo, chi pagherà le pensioni agli anziani? Gli attuali pensionati vivono con delle pensioni che in proporzione sono decisamente più alte di quelle che avranno gli attuali lavoratori. Nonostante questo, la maggior parte dei pensionati vive difficoltà economiche.

Abitano nella loro casa di proprietà, qualcuno ha un altro pezzo di casa ereditata che prosciuga soldi e purtroppo qualche altro ha necessità di ricevere assistenza giornaliera perché non è più autosufficiente.

Anche in Italia si sta diffondendo la vendita della nuda proprietà, cioè vendere il proprio immobile e tenere per sé il diritto di viverci per tutta la vita.

In pratica, chi vende la nuda proprietà dell’immobile si riserva il diritto di abitare e godere l’immobile per tutta la vita, incassando subito un capitale che può aiutarlo a vivere meglio e in tranquillità visto che la pensione non basta.

Al contrario chi compra la nuda proprietà acquista un immobile oggi, a un prezzo agevolato, in base all’età dell’usufruttuario.

Sono costretti ad adottare questa soluzione in quanto per legge, se non ce la fanno economicamente, devono essere sostenuti obbligatoriamente dai figli.

Come i genitori devono mantenere per legge i figli, allo stesso modo i figli devono obbligatoriamente mantenere i genitori. E mi sembra anche giusto, solo che questo può creare dei problemini mica da ridere.

Gli attuali pensionati hanno tre, cinque o più figli. Gli attuali lavoratori ne avranno uno, due, qualcuno tre o più. Un conto è che ci siano cinque famiglie ad aiutare i genitori, un altro conto è farlo in due.

La pensione di vecchiaia riguarderà tutti.

Il problema delle pensioni di vecchiaia è un guaio enorme che dovremo tutti affrontare.

Se non lo dovremo affrontare, vuol dire che ci è capitato un guaio ancora più grande durante la carriera lavorativa:

- Stiamo percependo una pensione d’invalidità.

- I nostri cari stanno percependo una pensione superstiti.

Nel Gennaio 2015 ho letto un articolo sul “Corriere della Sera” dal titolo emblematico: “Pensioni, mini assegni da 173 euro al mese”

Il quotidiano, approfondiva l’importo medio delle pensioni di invalidità e superstiti erogate con il solo sistema contributivo dopo la riforma Dini.

I risultati sono drammatici in quanto il nuovo sistema ha tolto le integrazioni al minimo, cioè quella somma considerata “soglia di povertà” quando l’assegno mensile risulta inferiore ai cinquecento euro circa.

Questo vuol dire che il lavoratore che ha iniziato a lavorare dopo il 1995 ed oggi è sposato con figli piccoli, nel caso in cui a seguito di una grave invalidità non potesse più lavorare, dovrebbe campare con qualche centinaia di euro al mese.

In caso di morte, la vedova e i figli minori riceverebbero allo stesso modo una pensione da terzo mondo. Questi sono i primi risultati oggettivi della riforma.

Nessuno oggi può prevedere quanto drammatici saranno anche quando tutto sarà andato liscio e arriveremo alla fatidica pensione di vecchiaia. Lo Stato su questi aspetti è ritirato, deve riparare i disastri combinati in passato.

La previdenza integrativa: poca informazione e nessuna pianificazione.

C’è un altro aspetto che fa arrabbiare: i lavoratori non vengono adeguatamente informati.

Sei obbligato a versare qualche centinaia di migliaia di euro ma non ti dicono per cosa, per quali prestazioni e a quanto ammontano.

Come puoi risolvere il problema personalmente se non te lo fanno neanche vedere? Dopo anni hanno deciso di comunicare le previsioni sulle future pensioni di vecchiaia. E quelle di invalidità e superstiti?

“Solo nel caso di effettivo accadimento possiamo dirle quanto le spetterebbe.”

…Questo è quello che rispondono ai nostri clienti quando li mandiamo a chiedere informazioni.

Il paradosso italiano dove il lavoratore è obbligato a versare contributi previdenziali senza sapere per cosa, dall’altra parte lo Stato che agevola fiscalmente le soluzioni di previdenza integrativa attraverso le assicurazioni private, le quali propongono soluzioni senza conoscere realmente quanto integrare.

Il risultato? Eccolo qui:

- Invece che proporre capitali assicurati adeguati in caso di invalidità o decesso per infortunio e malattia.

- Invece che integrare questi capitali con una rendita vitalizia in caso di non autosufficienza.

- Invece che pianificare una rotta per la pensione integrativa.

…Purtroppo ci ostiniamo a vendere polizze miste e prodotti sempre più standardizzati, che non risolveranno mai il problema.

C’è un problema enorme da risolvere e il compito spetta ai professionisti specializzati che sono in grado di offrire una reale consulenza assicurativa.

In qualità di assicuratore, tu puoi rimanere impantanato sul mercato delle RC auto, oppure puoi specializzarti e fare un grande servizio ai tuoi clienti informandoli in tutti i modi e allo sfinimento su quali sono i veri problemi che dovranno affrontare.

CLICCA QUI e scopri anche tu come far prosperare la tua attività di assicuratore in tempo di crisi e resistere alla concorrenza di banche, poste e internet!

Quindi? Cosa di fatto dovremo fare noi giovani?

Ciao Nico,

il mio pensiero è che un giovane prima di tutto debba trovare il modo di generare reddito. Oggi è più dura rispetto a vent’anni fa, anche se ci sono molte più opportunità.

Se hai letto quest’articolo e sei qui a fare domande sei già un passo avanti rispetto a molti altri giovani. Non conosco la tua situazione quindi ti farò un esempio a maglie larghe.

Solo acquisendo continuamente competenze (la scuola non basta) su uno specifico campo, un giovane può scrollarsi di dosso la disoccupazione e iniziare ad avere delle entrate.

C’è il bellissimo rischio che il ciclo di vita sia molto lungo e per viverlo serenamente, queste entrate devono essere costanti. Il problema non sussiste quando ci sono già ingenti riserve accantonate.

Come trovare queste entrate e decidere a quanto debbano ammontare sta al singolo individuo e alle sue singole capacità.

Una volta che il flusso è partito, questo va amministrato con sale in zucca:

Una parte deve essere reinvestita per proteggere il flusso stesso, dato che determinati imprevisti (e una certezza) potrebbero diminuirlo anche drasticamente. Questo è il primo e imprescindibile punto.

Per fartela facile, iniziata la carriera lavorativa tutti dovrebbero pendere una fetta del reddito e reinvestirla in quattro modalità diverse, per quattro scopi specifici che ahimè a scuola non insegnano.

In ordine d’importanza:

1)Garantire dei capitali e rendite vitalizie assicurate in caso di gravi invalidità da infortunio e malattia. Le somme da garantire dipendono dalle entrate, dall’età e altre variabili. Indicativamente bisognerebbe reinvestire almeno il 4 %, ma prendilo con le pinze.

Le garanzie malattia costano poco in giovane età, mentre quelle da infortunio dipende da quanto rischiose sono le attività svolte. In ogni caso, vanno garantiti entrambi i rischi.

Garantire dei capitali assicurati in caso di morte appena si diventa responsabili verso altri (moglie o convivente e figli), soprattutto se la famiglia è monoreddito.

Anche in questo caso i capitali da assicurare vanno calcolati in base al reddito.

Mano a mano che si cresce con l’età, questi capitali possono essere adeguati in funzione delle innumerevoli variabili che la vita riserverà, addirittura eliminarli una volta arrivati alla pensione (non da fame) o qualsiasi altra entrata automatica.

Garantire dei massimali assicurati per qualsiasi attività dove posso commettere dei danni a terzi e devo per legge risarcirli fino all’ultimo cent. Responsabilità civile terzi per capirci.

Quando vai in macchina ad esempio sei già obbligato ad avere l’assicurazione.

Vanno garantite tutte le attività extraprofessionali (anche in bici o con gli sci puoi combinare dei gran casini) che costano poco (cento euro all’anno per un’intera famiglia a prescindere dal numero di persone) e professionali (diverse dal lavoratore dipendente) se devi risponderne in prima persona.

Questa è la base solida di protezione da costruire immediatamente in quanto lo Stato è completamente assente.

2) Accantonare una somma che va dal 6% in su, all’interno di una cassa per le grandi esigenze.

Lo strumento ideale è il fondo pensione viste le enormi agevolazioni fiscali.

Potrai usare questo denaro solo a determinate condizioni previste per legge: acquisto prima casa o ristrutturazione, gravi spese mediche, invalidità e decesso, pensione, oppure per qualsiasi motivo ma solo dopo otto anni dall’adesione e massimo il 30% di quanto maturato.

Questo è il tassello successivo da aprire il prima possibile (anche con 100 euro una tantum), alimentare e monitorare nel tempo.

3) Accantonare una somma variabile all’interno di una cassa per le lievi esigenze, usando gli strumenti che ti pare (non il conto corrente, quello è lo strumento con cui gestisci la liquidità per le spese di tutti i giorni) ma che ti permettano di avere la disponibilità in breve tempo (senza subire particolari perdite) da usare come meglio credi, ad esempio anche per il successivo punto.

4) Sopra una base solida di questo tipo, puoi effettuare in tutta tranquillità qualsiasi investimento, anche rischioso se te la senti, con lo scopo di sviluppare altri attivi che ti permettano di aumentare le entrate: investimenti finanziari, immobiliari, quote di azienda, ecc.

Spero di averti risposto, in bocca al lupo ;)

Ciao,

bell’articolo. Condivido le opinioni sulla gestione quantomeno ‘bizzarra’ del denaro nel nostro paese da un cinquantennio almeno a questa parte e le considerazioni sulla cultura italiana, vero cancro della nostra società.

Condivido anche il lancio dell’allarme di cui secondo me la stragrande maggioranza delle persone non ha o non vuole prendere consapevolezza.

Quindi insomma, complimenti per l’articolo.

Devo però chiederti dove hai preso le fonti per i dati che citi all’inizio, perchè quanto risulta dai miei, il debito italiano, rispetto al PIL, non è mai stato del 20%, mentre in quegli anni si assestava attorno al 50% (comunque da leccarsi i baffi), ed i dati sulla natalità non parlano di 8 figli per madre, che mi pare davvero un po’ eccessivo, ma bensì 3 (anche qui comunque da leccarsi i baffi, in termini di prospettive per il paese).

Lo chiedo un po’ perchè sono pignolo (deformazione professionale) ed un po’ per correttezza d’informazione, ma ripeto, continuo a considerare l’articolo molto valido.

A mio avviso una soluzione sarebbe trovare una maniera per sfruttare ‘l’opportunità’ immigrazione, per ricreare una base demografica produttiva per il lungo periodo, e per la nuova generazione di lavoratori intervenire come hai già descritto. Chi non interviene è perduto. ;)

Ciao Giorgio,

grazie per i complimenti.

Ho riportato molti dati in quest’analisi, anch’io sono pignolo e i tuoi due appunti molto pertinenti.

Queste due nozioni le avevo acquisite durante un percorso formativo su come investire i soldi e non mi sono preoccupato di controllarne la fonte vista l’autorità del docente.

Mia colpa, lo interpellerò e chiarirò appena possibile in quanto ho appena fatto una veloce ricerca in rete e trovato dati discordanti.

Debito/PIL su vikipedia:

Il dato è a metà tra quello che sostieni tu e quello che ho riportato: negli anni ’60 il rapporto oscillava tra il 32% al 40%, per poi aumentare vertiginosamente di anno in anno fino al picco del 1994 del 122%, tornando ad abbassarsi fino al 2004 al 104% e ritornare a segnare record su record nei giorni nostri, superando il 130%.

Nascita famiglie su vikipedia:

Conferma il tuo dato.

Come hai già scritto questo non cambia il messaggio che volevo dare agli assicuratori.

In ogni caso, per correttezza d’informazione, approfondirò ed eventualmente correggerò.

Sull’aspetto immigrazione sono d’accordo.

Escludendo i clandestini (i quali entrano per altri problemi) molti immigrati purtroppo vengono in Italia solo per delinquere.

Diverso sarebbe se riuscissimo ad attrarre più immigrati di spessore, oltre a quelli onesti che vengono da noi per lavorare.

Ahimè non siamo un paese attrattivo come altri, magari ci riuscissimo.

In altri paesi, ad esempio, non fanno entrare i delinquenti ma le porte sono spalancate per le persone competenti, addirittura incentivandoli, a prescindere dalla nazionalità.

Il punto è sempre lo stesso: dal nostro paese escono troppi geni ed entrano troppi delinquenti, ergo, fino a quando l’Italia fa scappare i geni e attrae i delinquenti…la vedo veramente dura.

Ciao ;)