La mia storia di consulente assicurativo: cos’è Assicuratore Facile e perché è nato.

Ho iniziato a fare l’assicuratore il 7 gennaio 1998, ricordo ancora quel giorno, perché fu scioccante.

Al tempo non feci nessuna selezione per questo mestiere, mio padre era socio dell’agenzia dove ancora oggi lavoro e decise per me che da grande avrei fatto l’assicuratore. Il classico “raccomandato” insomma. ;-)

Ero appena tornato da Londra, dopo aver passato sei mesi a lavorare e provare a imparare l’inglese. Si dai, a cazzeggiare. Così, il primo giorno di lavoro mi dissero: “Valigetta e suonar campanelli alle aziende.”

Inizialmente pensai che non ce l’avrei mai fatta, poi mi dissi: “Posso riuscirci, a Londra ho suonato tanti campanelli per farmi assumere e da qualche parte mi hanno preso! Sarà così anche per le assicurazioni.”

…Altro che raccomandato, dovevo andare a vendere e questo non l’avevo previsto!

Così iniziai a studiare questi complicati argomenti, visitare clienti con il babbo per capire come funzionava e dopo qualche mese ebbi un colpo di fortuna: il fondo sociale europeo aveva organizzato un percorso di formazione di ben 800 ore per nuovi assicuratori. Quello che mi serviva. Partecipai.

Tanto studio e applicazione a piccole dosi mi permisero di non subire una formazione approssimativa, di non bruciarmi subito, dato che non avevo il pelo sullo stomaco dei grandi venditori. Ogni mattina mi alzavo ed era come andare in guerra.

Ricordo le prime trattative: rosso in faccia, calore ovunque e con la bocca secca cercavo di blaterare qualcosa. Figure di merda una dietro l’altra. Una volta dissi a un cliente dopo due minuti che mi accolse: “Fa caldo qui dentro.” Era febbraio e mentre mi toglievo il cappotto lui guardò il termostato e mi disse: “Strano, ci sono 8 gradi qui dentro.”

Agli inizi era veramente dura ma poi iniziai a lavorare su clientela già acquisita e questo fu un gran salto: un po’ alla volta cominciai a riformare contratti già esistenti, aumentandoli e creando nel tempo un portafoglio clienti che mi consentiva già dopo qualche anno di raggiungere l’indipendenza. Penso di esser stato il primo tra i miei amici ad andare a vivere da solo.

Ero bello tranquillo, fino a quando un mio affezionato cliente mi chiamò. Anno 2002, questo signore lo conoscevo da quattro anni, gestiva un’azienda agrituristica, produceva vino e serviva da mangiare durante il fine settimana. Adoravo andare da lui, di norma mi riceveva verso sera nella sua taverna, l’incasso delle polizze era sempre condito con una fetta di salame e un bicchiere di vino rosso.

Questa volta però mi accolse in salotto, aveva la faccia tirata, era sdraiato sul divano e teneva un collare. Lo trovai magro, pallido. Era solo da qualche mese che non lo vedevo e non capivo il perché di un cambiamento così veloce. Mi disse con un mezzo sorriso: “Simone, mi hanno trovato un tumoretto, sono assicurato?”

Mi crollò il mondo addosso. Anche lui era un cliente di agenzia a cui avevo riformato la polizza infortuni. Gli avevo inserito l’invalidità permanente da malattia, perché la reputavo una garanzia importante. Lo tranquillizzai e gli dissi: “Sì, sei assicurato per questo caso, non temere.”

Non me la sentii di dirgli che era assicurato solo nel caso in cui fosse sopravvissuto alla malattia. In caso di morte non avremmo pagato nulla. Di lì a sei mesi morì, all’età di 49 anni. Dopo qualche settimana mi chiamò la vedova e mi ritrovai sullo stesso divano con le due figlie.

Mi chiesero se la polizza avesse o meno pagato e spiegai loro la situazione. Con mio grande stupore e sollievo non mi accusarono, anzi. Si ritrovarono tre donne, senza il loro pilastro, con un bel mutuo in banca ancora da pagare. La vedova volle subito assicurarsi per questo evento, fino alla scadenza del mutuo.

A 26 anni non dovevo render conto a nessuno, non avevo ancora famiglia eppure mi sentivo tremendamente in colpa, responsabile della tranquillità economica dei miei clienti e delle loro famiglie:

- Perché non ho proposto una garanzia che pagasse anche in quel caso?

- L’avrebbe comprata?

- Perché in caso di bisogno non c’ero?

- Perché non ho mai approfondito la sua situazione economica e patrimoniale?

- Se avessi saputo che aveva quel mutuo, che quella famiglia era monoreddito sarei riuscito a fargli capire l’importanza della copertura?

- Quanto avrei dovuto assicurarlo?

- Per quante cose dovevo assicurare una persona?

- Con quale criterio?

- Come trasmettere questa importanza?

Quante domande senza risposte. Da quel momento la mia vita professionale cambiò…

Fare l’assicuratore, proteggere la situazione finanziaria delle persone.

Assicurare le cose era un conto, un altro conto era proteggere finanziariamente una persona, una famiglia in caso di gravi imprevisti, quelli che accadono realmente e mettono in difficoltà chiunque.

Decisi così di cambiare modo di operare. Alle persone non piace sentir parlare di sfighe, tuttavia lasciavo preventivi chiari, almeno se fosse capitato qualcosa non mi sarei sentito nuovamente in colpa.

Le mie convinzioni apportarono una nuova luce ai miei occhi, la mia determinazione mi aiutò a comunicare concetti diversi rispetto ad altri assicuratori. Proponevo capitali e massimali elevati, sottolineando il fatto che le persone dovevano proteggersi solo dai gravi eventi e non dalle stupidaggini come le diarie giornaliere.

In quel periodo partecipai a un corso formativo di “risk management” per le famiglie, durante il quale il docente chiese di eseguire un particolare esercizio. Avevamo la descrizione di una famiglia tipo:

Artigiano cinquantenne, che effettua piccoli lavori edili, sposato con moglie impiegata part time e figlio di 23 anni universitario al quale piace fare le corse con una potente moto.

Casa di proprietà con mutuo quasi finito, reddito lordo annuo attorno ai € 50.000,00, guadagnato al 70% dal marito.

Dovevamo formulare una soluzione assicurativa completa, definendo le priorità, usando le nostre polizze, con le nostre tariffe e dovendo rispettare un preciso budget di spesa.

Ognuno dei circa 20 partecipanti sviluppò una soluzione diversa. La mia, era decisamente diversa: ero partito dal garantire le responsabilità civili, professionale dell’artigiano e privata del nucleo familiare.

La seconda priorità consisteva nel garantire con capitali elevati il figlio, sia da infortunio (secondo il mio parere stava correndo enormi rischi con la moto) che per malattia. Solo dopo venivano i genitori e l’abitazione. Nessuno aveva pensato al figlio e questo fu motivo di grandi discussioni.

La mia tesi, era quella di garantire innanzitutto gli eventi che potessero portar via l’intero patrimonio presente e futuro, a causa appunto di un danno causato a terzi come la maggior parte dei colleghi. Al secondo posto avevo messo il figlio.

A mio avviso, in caso di grave infortunio o malattia, avrebbe dovuto affrontare una lunga vita piena di sofferenze economiche, per sé e anche per i genitori, ai quali invece mancavano poco più di 10 anni alla pensione.

Anche se il figlio era ancora privo di reddito, per me andava assicurato con capitali maggiori rispetto ai genitori. Questo scatenò un’infinita discussione e il docente tentò di fermarla: “Nessuno ha ragione, ognuno di voi formula proposte in base alla propria esperienza e sensibilità.”

Un gruppo di colleghi affermarono che in ogni caso non spettava a noi decidere come assicurarli, che dovevano essere i clienti a scegliere le garanzie. Su questo punto ci scannammo, questo concetto mi faceva andare in bestia. Tanto valeva che lasciassi ai clienti le brochure e fossero loro a decidere come prestare le garanzie, a chi e per quali somme.

Io volevo essere un professionista, il mio compito era quello di far comprendere quali fossero i maggiori rischi e come trasferirli all’assicurazione, non elencare le possibilità, creando inevitabilmente confusione dalle troppe variabili e trasformando la soluzione in una “non scelta”. Come poteva farlo il cliente? Quali esperienze poteva avere?

Fare il consulente assicurativo: gestire i rischi, vendere sicurezza (...non rendimenti!).

Nonostante le mie convinzioni, non ero ancora contento perché facevo le cose un po’ a caso, senza un sistema, dovendo ripetere le stesse cose nel corso degli anni.

C’era un altro aspetto che proprio non soffrivo: l’essere considerato come “un furbetto del quartierino”, per non dire peggio. Ancora oggi a volte ci definiscono “ladri legalizzati”.

Ricordo di un prete, che prima di battezzare mio figlio, dopo aver saputo che mi ero sposato in comune e non in chiesa, mi chiese che mestiere facessi. Mi rispose: “Ah, sei di quelli che vanno per le case a truffar la gente!” …L’avrei preso per il collo.

E invece, qualche anno dopo, un minimo di ragione ce l’aveva. E’ un bel lunedì mattina, sole stupendo di settembre e umore a mille: porto la mia famiglia in Val Gardena per qualche giorno. Non vedo l’ora di far vedere a mia moglie siciliana che non esiste solo il mare.

Caricati i bagagli partiamo, non faccio in tempo a uscir di casa che la notizia che sento alla radio mi gela il sangue: “Fallita la Lehman Brothers”. Settembre 2008, inizio dell’ennesima crisi economica. Ho subito la sensazione che per me questo è un gran casino. Mi fermo in edicola e compro il Sole24ore: “Pericoli anche per chi ha investito soldi nelle polizze index linked.”

Cazzo, abbiamo venduto una montagna di index, molte avevano il sottostante garantito da questa banca americana, ne ero sicuro! Sono nella merda. Com’è possibile? E adesso? Che inizio di vacanza di merda.

Arrivo in hotel e mi faccio mandare dall’ufficio la lista nomi dei miei clienti. Quando li leggo mi viene da piangere. Perché? Cosa gli dico adesso? Panico puro. Sento mio zio Ivano, è un grande assicuratore specializzato in questo settore, lui potrà darmi maggiori informazioni. E’ spaventato più di me, ha milioni di euro su questa polizza.

Il giorno dopo acquisto nuovamente il Sole e trovo quello che non avrei mai voluto leggere: “Le polizze index sono a rischio”. La mia mandante ha più di 100 milioni di euro. Siamo rovinati. Perché abbiamo venduto sta roba? Siamo assicuratori, cosa ci è saltato in mente? Maledetta corsa ai rendimenti, non è questo il nostro lavoro.

Mi ritornano in mente le riunioni di presentazione di queste polizze: “Chi garantisce il capitale ha un rating superiore al nostro, non ditelo ai clienti, è come ammettere che altri sono più solidi di noi, non è il massimo. Non siamo noi a garantire il capitale ma la società esterna.”

…Com’è possibile allora che noi ci siamo ancora e loro falliscono? Non erano più solidi? Che caspita è successo?

Le passeggiate nelle valli non mi distraggono, nemmeno se c’è uno sfondo meraviglioso con il Sasso Lungo a svettare tra lo sfondo.

Durante la sera del terzo giorno di vacanza, quando stavo andando a letto pronto ad affrontare un’altra notte di pensieri, arriva un sms da mio zio: “Sono contento, la mandante ha deciso di garantire lei il capitale investito. Buona notte, anzi dolce notte.”

Wooooow!!!! Che sospiro di sollievo. Che mossa la mia mandante, grande! Però torno e vivo male comunque la cosa. Com’è possibile che ciò accada? Potrebbe accadere nuovamente?

Mai più prodotti strani, con sottostanti finanziari poco chiari, sono un assicuratore, vendo sicurezza e da oggi in poi solo sane gestioni separate assicurative.

Diventare specialisti: l’importanza del target e della nicchia di mercato.

Arriva novembre, finalmente raggiungo un grande obiettivo personale: divento agente generale. In realtà non cambia molto, ho solo un timbro in più con scritto il mio nome e sotto “agente generale”. Posso firmare le polizze e ho un bel po’ di responsabilità in più. Mi rendo però conto che qualcosa è cambiato, che il mondo è cambiando.

La crisi è molto più grave del previsto. Passa il tempo e capisco che è solo la punta dell’iceberg. Ci sono aziende che chiudono, aziende che mandano disdette inaspettate, clienti che si imbufaliscono per ogni cosa, la fidelizzazione è sempre più difficile, la burocrazia aumenta. Diventa tutto più difficile e insostenibile.

Fatichiamo moltissimo, riusciamo comunque a crescere sia nel 2009, nel 2010 e nel 2011. Anzi, il 2011 facciamo un grande anno, ma è sempre tutto più problematico. Bisogna cambiare qualcosa.

Inaspettatamente, nel gennaio del 2012, venne a trovarci la nostra mandante con un progetto innovativo a tre anni. Volevano sviluppare dei modelli di agenzia e sembrava interessante. Meno interessanti erano le procedure con le quali intendevano raggiungere questo modello. Soliti budget calati a caso, scarso ragionamento e poche strategie di supporto.

Con questo pretesto decisi che era ora di cambiare definitivamente le cose, avendo ormai maturato abbastanza esperienza per cambiare: sostenuto da mio padre e Piergiorgio, il nostro socio, il mio ruolo passava da venditore a coordinatore. L’intenzione era quella di creare un sistema di consulenza assicurativa semplice e chiara uguale a tutta la rete vendita, un unico modo di lavorare per tutti.

Cerco sul web e trovo Venditore Vincente con i video di Frank Merenda che dall’altra parte dello schermo mi parla con una logica mai vista, definendo la vendita una scienza, demolendo i miti “venditori si nasce” e basta “aver la parlantina”. Frank non parla di vendita ipnotica, la demolisce. Schietto, pulito, pungente, ti invita semplicemente a diventare più bravo dei competitors nel risolvere i problemi ad un preciso target di clienti.

Non a tutti perché sarebbe impossibile, devi studiare un problema percepito da una nicchia, analizzare perché la concorrenza non lo risolve, sviluppare una soluzione diversa, maggiormente utile, testarla e successivamente comunicarla attraverso più canali controllando quali funzionano maggiormente.

Al tempo ancora non c’erano gli oggi famosi seminari Venditore Vincente, così parto in macchina con Piergiorgio e andiamo a Modena a conoscere Silvia Andreani, il braccio destro di Frank.

L’immagine di Venditore Vincente nella mia mente, creata da Frank sul web con i suoi video e articoli, mi faceva pensare che la loro sede fosse un enorme palazzo in vetro, con l’enorme insegna a troneggiare sul tetto.

Invece, Silvia ci accoglie in un coworking, all’interno di un piccolo ufficio affittato a ore. Per noi campagnoli, questa era una novità. La potenza del web pensai, dove noi al contrario non esistevamo nemmeno. Giorgio invece era visibilmente preoccupato e chiese a Silvia: “Esistete sul serio oppure è una truffa? Non è che paghiamo e poi dobbiamo andare da striscia, vero?”

Niente truffe, Silvia venne a farci formazione una volta al mese e cominciamo ad approfondire l’importanza del target, studiare la concorrenza e come poter sviluppare nuove soluzioni.

Non ci stava insegnando solo a vendere, ci stava dando una matrice per diventare specialisti nel risolvere i problemi di una nicchia, passare da generalisti e diventare dei veri professionisti. All’inizio la vedevo dura, come potevamo differenziarci visto che tutti vendevamo le solite assicurazioni?

Parallelamente, ricevo un inaspettato regalo anche dalla mia mandante, la quale mi permette di partecipare a un master di ben dieci giornate su come si gestisce un’agenzia di assicurazioni.

Il master mi permette di acquisire importanti competenze dal punto di vista manageriale in ambito assicurativo, però aveva un limite. Sottolineavano i nostri problemi e perché ce li avevamo ma non ci dicevano come risolverli. Mi colpì una frase, perché era già diventato il mio cruccio: “Dovete chiedervi perché un assicurato dovrebbe preferire voi ad un altro assicuratore.”

Mi è stato molto utile, ho capito i punti critici, ho capito che avevamo un disperato bisogno di cambiare, ho compreso che metà delle agenzie assicurative in Italia erano a rischio e ho saputo che la nostra categoria fa mediamente una proposta commerciale ai clienti una volta ogni sette anni…

Focalizzarsi: garantire vere certezze in caso di gravi imprevisti.

Visualizzati i problemi, capii che dovevamo cambiare, dovevamo specializzarci, ma non trovavo le risposte:

- Come potevamo cambiare?

- Dove dovevamo specializzarci?

- Cosa dovevamo fare in concreto?

Venditore Vincente aveva queste risposte! Comincio a testare, a provare, a fare domande ai miei clienti, scervellarmi, studiare la concorrenza e a provare nuove soluzioni. Decido di rivolgermi esclusivamente alle persone, abbandonando in toto le aziende. Cosa vogliono le persone? E’ bastato chiederlo:

- Comprenderci.

- Capire perché devono fare una polizza piuttosto che un’altra.

- Avere certezze in caso di bisogno.

In realtà, erano tutte lamentele, preziose lamentele perché l’intero sistema si è sviluppato su queste richieste. Vado a chiedere informazioni da commercialisti, notai, esperti in successioni, inizio a mettere insieme le nozioni e a fare i primi ragionamenti su come usarle.

Con l’aiuto di un ingegnere informatico, organizzo una serie di dati su un foglio in excel, il quale mi permette di farei i primi calcoli complessi in modo veloce davanti ai clienti, portando i primi risultati comprensibili, far comprendere perché dovrebbero avere una polizza piuttosto che un’altra e garantire vere certezze in caso di gravi imprevisti.

Non parlo più di polizze ma di problemi e mi rendo conto che riesco a catturare l’attenzione di determinati target, soprattutto le famiglie con bambini piccoli.

A differenza di altri Stati (nord Europa ad esempio) nelle nostre scuole non insegnano a pianificare la propria vita dal punto di vista finanziario. Non stiamo parlando di banalità, ma di come avere tranquillità economica al giorno d’oggi, una delle esigenze primarie dopo la salute.

La situazione è più o meno questa: le persone entrano in grandi supermercati, dove ogni espositore propone un prodotto senza prima aver fatto un’approfondita analisi.

E’ come se un malato, invece di andare da uno specialista, per farsi diagnosticare quale programma di prevenzione o cura seguire, si recasse al supermercato e dovesse scegliere lui stesso una delle varie soluzioni proposte negli scaffali.

Anche nel settore assicurativo, l’assicurato dovrebbe andare da uno specialista, effettuare un’approfondita analisi e successivamente discutere una soluzione, che abbia quanto meno un supporto continuativo nel tempo per modificare le sicure esigenze in base ai cambiamenti della vita.

Tutte le persone nascono, crescono e chi prima chi dopo iniziano la carriera lavorativa, cominciano ad amministrare denaro, vanno ad abitare da soli, convivono oppure si sposano, alcuni fanno figli, altri acquistano casa, fanno debiti e accantonano più o meno riserve, obbligatore e volontarie per la pensione. Prima o poi, tutto quello che con grande fatica hanno accumulato nella vita, deve essere passato di mano.

Il ciclo può essere molto lungo e durante questo arco temporale le persone hanno la necessità di essere preparate per ogni evenienza economica, per le lievi e grandi esigenze come per i lievi e grandi imprevisti.

Invece che partire dai prodotti come fanno tutti, organizzo più informazioni possibili con lo scopo di far comprendere alle famiglie quali sono le loro quattro maggiori criticità:

1) Le persone hanno bisogno di proteggere il reddito, le entrate che permettono loro di pagare il mutuo o l’affitto, fare la spesa, crescere i figli, divertirsi e accantonare risparmi per il futuro. Quali sono i casi che possono abbassare o eliminare le entrate?

2) Le persone non vogliono perdere quanto di buono hanno messo da parte, chiedono di proteggere il loro patrimonio. Quali sono i casi che possono portarglielo via?

3) Le persone chiedono di avere a disposizione risparmi per le lievi e grandi esigenze, anche in caso di lievi o grandi imprevisti, soprattutto oggi, senza pretendere il 10% al mese. Quali sono le soluzioni migliori per avere sempre risparmio sicuro a disposizione?

4) Le persone vogliono lasciare quanto di buono hanno costruito nella loro vita alle persone care, senza intoppi, senza liti, senza erosioni di patrimonio. Come possono pianificare la sicura successione?

E’ il ciclo della vita: una persona nasce, può vivere un giorno come 100 anni e più. Durante il ciclo della vita ha necessità diverse, ma il bisogno primario è sempre lo stesso: sicurezza economica. E’ questo che vogliono, ed è questo che io voglio dare loro!

La vita è dura di suo, il mio compito è quello di trasmettere sicurezza economica attraverso soluzioni chiare che poggiano su un sistema di gestione nel tempo, in modo tale che durante ogni fase della vita, anche in caso di gravi imprevisti, le persona abbiano le risorse economiche per superare qualsiasi difficoltà.

Nasce così “Dipendente Protetto”, un sistema informativo cha aiuta i lavoratori dipendenti a comprendere quali sono i pericoli che possono minare la loro sicurezza economica e come risolverli, avvalendosi anche di grandi benefici fiscali, permettendo di mettere da parte più risparmi per il futuro.

"Ho contattato Simone Costenaro per pagare la scadenza della mia polizza infortuni. Simone da subito mi disse che voleva propormi qualcosa di nuovo e più completo.... ho fissato un appuntamento. Dopo avermi spiegato in cosa consisteva il sistema "Dipendente Protetto" ho capito subito che era qualcosa che nessuno mi aveva mai proposto. Ad esempio le detrazioni e deduzioni fiscali che poca gente sa che si possono avere, una copertura completa per gli imprevisti della vita e soprattutto un accantonamento sicuro per la futura pensione, non molto sicura. Io son da poco diventato papà e con questo sistema sto tutelando economicamente mio figlio e mia moglie! Penso che questa soluzione sia proprio una cosa nuova e con delle potenzialità incredibili a cui nessuno fino ad ora ha pensato o meglio che nessuno è riuscito a concretizzare." Polga Vanni”

Polga Vanni

I quattro Pilastri di Assicuratore Facile.

Protezione del Reddito.

Il reddito è l’ossigeno che permette a una persona e alla sua famiglia di vivere. Il capitale umano è il più grande patrimonio che possiede un giovane, più o meno grande, in base alla sua futura capacità di generare reddito.

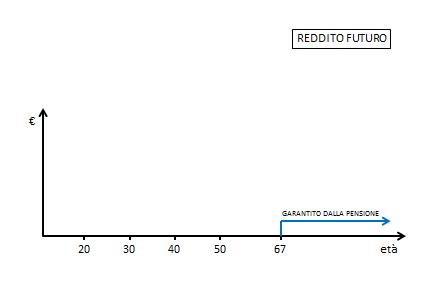

Questo capitale umano può cambiare nel tempo, come dimostra questo grafico in basso. Ipotizziamo che a 20 anni le persone abbiano un potenziale medio di reddito futuro pari a € 1.000.000,00: 45 anni di lavoro per 20.000,00 euro annui.

A 30 può essere sceso, a 40 può essere salito. In base alle competenze e alle capacità di ogni singolo individuo, Il capitale umano può variare nel tempo. Nel caso in cui il reddito venisse a mancare temporaneamente, la persona dovrebbe attingere dalle riserve.

Le rendite automatiche eliminerebbero il problema (anche se ne conosco ben pochi ad averle raggiunte), l’attenzione al contrario andrebbe dedicata nel garantire al 100% la fonte della rendita.

Detto questo, a meno che la persona non sia riuscita ad automatizzare le entrate (è un proprietario immobiliare e vive di affitti ad esempio), in caso di grave imprevisto (invalidità grave o decesso) il reddito cesserebbe definitivamente. E’ fondamentale sapere quanto lo Stato assisterebbe, avendo così la possibilità di integrare con capitali assicurati ben precisi, i quali, andranno modificati con il passare del tempo.

Per assurdo una persona potrebbe aver bisogno di proteggere maggiormente il proprio reddito a 40 anni, in caso di grave infortunio o malattia, perché ha maggiori entrate (il capitale umano è aumentato anche se ha meno anni di lavoro davanti), oltre ad avere maggiori responsabilità: mutuo da pagare e figli a carico. Ricordi il mio cliente affezionato?

Al termine della carriera lavorativa, ogni persona deve aver accantonato riserve sufficienti per la pensione. Gli assicurati a volte mi rispondono: “In pensione non ci andrò mai”. E’ vero, hanno portato l’età pensionabile mediamente a 67 anni.

E’ anche vero, però, che la vita media (ripeto la vita media) si sta portando a 90 anni per le donne e 85 per i maschietti. Spesso l’ultima parte della vita non è nel pieno delle forze, tant’è vero che un milione di italiani NON è autosufficiente. Questo sarà un grande problema sociale sempre più grande, visto che siamo un popolo tra i più longevi al mondo.

Nell’ultimo decennio gli ultracentenari sono più che raddoppiati. Se la pensione non basterà, per legge, dovranno essere i figli a garantire economicamente i genitori. Genitori non autosufficienti con pensioni da fame mantenuti dai figli anche loro in pensione, con entrate ancora più basse a causa dei continui tagli.

Ricapitolando: per proteggere adeguatamente il reddito, andrebbero prima considerate le prestazioni già obbligatoriamente maturate dai contributi obbligatori e garantire capitali e rendite adeguate per l’invalidità, il decesso, la non autosufficienza e la pensione.

Protezione del Patrimonio.

Attraverso il reddito, le persone cominciano a costruirsi un patrimonio: casa, beni, aziende, eccetera. Due cose possono distruggerlo:

- Causo un danno ad altri, devo risarcirlo e se non ho i soldi lo farò con il patrimonio presente e futuro.

- Un evento eccezionale distrugge un mio bene.

Nel primo caso posso perdere molto di più del secondo caso. L’errore numero uno commesso dagli italiani nel proteggere il patrimonio, è sottovalutare il primo evento il quale, in alcuni casi, può realmente portar via in un sol colpo tutto il patrimonio presente e futuro: la responsabilità civile.

Quando può avvenire tutto ciò? Durante tutte le attività extra-professionali e professionali se previsto per legge, oltre che i danni causati dai beni, animali o figli a carico.

Assicuratori, dite che fate le analisi prima di proporre soluzioni? Fatele bene caspita, partendo da questa domanda e stimolando la risposta perché nella maggior parte dei casi non sapete nemmeno quali attività facciano e quali rischi corrono i vostri clienti.

Riporto un caso reale. Accadde durante i miei primi anni di attività, quando vidi una comunicazione da parte dell’associazione agenti, la quale chiedeva un contributo di solidarietà a tutte le agenzie.

Un tizio aveva un giardino con un’altalena ed era abitudine che i bimbi del vicinato la usassero, visto che non era recintato. Un giorno l’altalena si spezzò e il bimbo di turno rimase paraplegico.

Non ricordo le cifre, erano in lire ma ricordo che il giudice condannò il proprietario a pagare un risarcimento che era più del doppio rispetto al massimale della polizza di responsabilità civile che aveva.

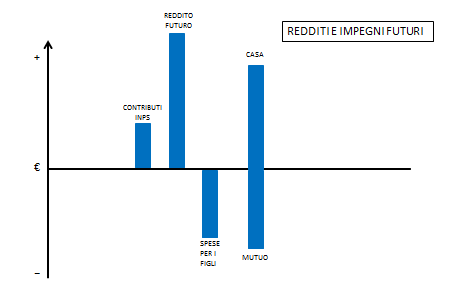

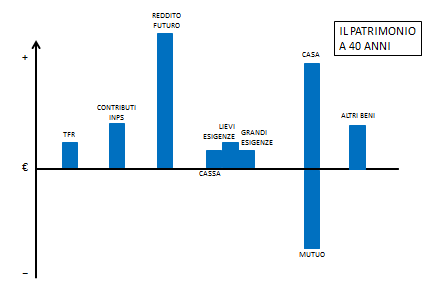

Ora, prendiamo come esempio il patrimonio di un lavoratore dipendente a 40 anni:

- Reddito futuro buono, TFR lasciato in azienda e contributi INPS versati senza sapere quanti, per quali prestazioni e l’ammontare delle stesse.

- Risparmi in banca.

- Casa di proprietà e un mutuo acceso da qualche anno.

- Autovettura di proprietà e mobilio vario.

Se capitasse a questa persona e non fosse assicurata, sarebbe certamente rovinata. Perderebbe la casa e dovrebbe continuare a pagare il mutuo, andrebbero in fumo anche gli altri beni, il risparmio, un quinto del reddito futuro e della successiva pensione (contributi INPS), oltre al TFR.

Nella maggior parte dei casi nei quali la persona è assicurata, vedo la garanzia di responsabilità civile terzi per fabbricati e vita privata di € 250.000,00 o € 500.000,00 anziché di € 2.500.000,00 o se possibile € 5.000.000,00

Vado giù di testa, perché penso a questa storia e sarebbe come non essere assicurati. La finiamo di vendere ste polizze standard con massimali da 500.000,00 euro? Vogliamo lasciarle alle banche e fare i professionisti?

Come hanno obbligatoriamente portato il massimale minimo di legge a € 6.000.000,00 per la rc auto, perché non lavoriamo bene anche su questo rischio? In moto posso fare tutti questi danni e in bici o con gli sci, giusto?

Per proteggere adeguatamente il patrimonio, un assicuratore dovrebbe chiedere innanzitutto tutte le attività lavorative ed extralavorative dell’intero nucleo familiare, trasferendo in toto il rischio della responsabilità civile all’assicurazione.

L’oggetto descritto è la base della copertura, prestate attenzione. Non è un gioco, non c’è solo il fabbricato, c’è anche una vita privata e può esserci anche un’attività professionale.

Garantite le responsabilità possiamo fare l’elenco dei beni, valutare i capitali e trasferire i soli rischi che potrebbero realmente distruggerli: incendio, eventi atmosferici, terremoto e alluvioni dove lo Stato con un decreto si è tolto come primo assicuratore.

Altro che furto o fenomeno elettrico!

Pianificazione del Risparmio.

Solo dopo aver messo in sicurezza il reddito e il patrimonio dai gravi eventi, possiamo concentrarci sul risparmio, pianificandolo sopra a un’adeguata base solida di protezione.

Facciamo subito una distinzione tra risparmio e investimento. Il risparmio è quella liquidità che le persone mettono da parte per quando avranno una necessità futura. L’investimento è quella parte di denaro che alcune persone possono dedicare a trarre maggiori profitti, avendo di conseguenza anche maggiori rischi.

Pensate a una piramide. La base solida è il reddito, sopra ci costruisco il patrimonio grazie al reddito, sopra ancora ci poggio il risparmio per le future esigenze e la punta posso dedicarla eventualmente agli investimenti.

L’italiano è stato spinto a fare il contrario, la maggior parte ha un’intera piramide fatta di investimenti e risparmi, con qualche macchia di protezione. Di norma al primo imprevisto viene giù tutto. Poi mi chiedo, quanti sono capaci di investire con una logica?

Nei primi anni 2000 quando proponevo le gestioni separate per il loro rendimento al 5%, senza sapere in realtà quali fossero le reali caratteristiche e come usarle, la maggior parte degli assicurati mi ridevano in faccia: “Il 5% lo guadagno in borsa in un sol giorno”.

Qualche anno più tardi, alcuni di queste persone in lacrime mi hanno confessato che avevano perso molti soldi. Di questi tempi, la voglia di rischiare è decisamente diminuita, tant’è vero che mediamente in conto corrente ci sono molti più soldi rispetto al 2008.

Detto questo, perché le persone risparmiano? Per avere appunto delle somme in caso di lievi e grandi esigenze o imprevisti, per coronare i loro sogni. Non sono un esperto in finanza, questo però non mi vieta di fare una mia personale analisi.

In realtà sarebbe molto semplice gestire il denaro senza preoccupazioni:

- CASSA: c/c con il minimo possibile per vivere.

- LIEVI ESIGENZE: gestione separata ramo primo a vita intera, impignorabile ed insequestrabile, consolida i risultati di anno in anno, non subisce fluttuazioni e in 30 giorni gli assicurati hanno i soldi in conto.

- GRANDI ESIGENZE: fondo pensione in gestione separata, grandi vantaggi fiscali e idem come sopra.

Fatto questo, posso dedicarmi agli investimenti, non prima come succede la maggior parte delle volte.

Quante volte avete visto le persone concentrate sui guadagni (oppure perdite) generati dai promotori finanziari? Purtroppo, a volte, un singolo evento ha spazzato via l’intera liquidità perché appunto non poggiava su una base solida di protezione.

Sono una persona pratica, voglio riportarti solo fatti reali, basati su quanto realmente è accaduto in Italia, partendo dal 1998 (anno in cui ho cominciato a lavorare in questo settore) al 2013, sulle due principali aree di investimento:

- AZIONI

Se avessi messo nel 1998 € 100 sul Mibtel (indice azionario italiano), a fine 2013 ne avrei € 79. E non siamo ai minimi del periodo. Tra l’altro, sarei rimasto sulle montagne russe per tutto il tempo.

Quanti risparmiatori conosci oggi disposti ad assumersi questi rischi? Secondo le Poste, oltre il 60% dei pensionati che hanno rapporti con loro sarebbe disposto, ma questo è un altro problema.

- OBBLIGAZIONI

Se avessi messo 100 euro su obbligazioni di qualsiasi tipo, potrei essere uno del milione di italiani che non li ha più rivisti o rivisti in parte.

Questo dato ti sconvolgerà: dal 2000 al 2012, un milione di italiani NON sono stati rimborsati dall’obbligazione che avevano acquistato e hanno perso i loro risparmi (vedi i casi di Argentina, Cirio, Parmalat e Lehman Brothers giusto per citare quelli più conosciuti). Oltre 20 miliardi di euro!!!

Inoltre, se i soldi mi fossero serviti prima della scadenza, potrei averne persi un bel po’…

I titoli di Stato, sono un’obbligazione, solamente che invece di essere garantita da una società privata, è garantita dallo Stato.

Poi ci sono i fondi comuni e le gestioni separate che sono un mix di tutto questo, ma io dico, conosci le gestioni separate assicurative a premio unico di ramo primo a vita intera?

Secondo me non le conosciamo bene perché vengono vendute per oltre il 65% da banche e Poste, poi dai promotori e per ultimi il nostro canale che, in ogni caso, conta 13.000 agenzie di assicurazioni.

Se avessi messo i soldi in una qualsiasi gestione separata assicurativa, oggi avrei dai 180 ai 220 euro!!! Ma soprattutto li avrei SEMPRE avuti disponibili (30 giorni dalla richiesta e sono in conto corrente), senza dover temere i mercati.

Non sto parlando di miste in gestione separata ma di un premio unico a vita intera con possibilità di fare versamenti aggiuntivi e riscatti parziali, possibilmente con basso caricamento di entrata, zero di uscita e un trattenuto annuo accettabile.

Le gestioni separate assicurative si differenziano dagli altri strumenti di risparmio per otto buoni motivi che noi non comunichiamo, e devono avere queste caratteristiche:

1) Garanzia dell’emittente.

Il patrimonio delle gestioni separate è, appunto, “separato” dalle altre attività della compagnia. Pertanto, in caso di fallimento della compagnia, nessun creditore potrà rivalersi sulle somme investite.

2) Il capitale è garantito.

Su obbligazioni e titoli di stato il capitale è garantito SOLO a scadenza: se ti servono i soldi prima potresti rimetterci.

Anzi, “dovrebbe essere garantito”, perché ti ricordo che dal 2000 a oggi un milione di italiani NON sono stati rimborsati a scadenza e hanno perso i loro risparmi.

Sui conti correnti sei “assicurato” fino a 100.000 euro grazie al Fondo Interbancario di Tutela dei Depositi.

Sono saltati stati, banche, assicurazioni, società private, ma MAI UNA GESTIONE SEPARATA!

3) Il rendimento annuo è consolidato e definitivo.

Cioè il rendimento ogni anno si accumula e diventa capitale garantito, quindi il patrimonio può solo crescere e mai tornare indietro. Nessun’altra forma di risparmio offre questo vantaggio.

4) Sono esenti da imposta di bollo dello 0,2%

Vuol dire maggior rendimento per il cliente. A oggi sono esenti conti correnti, fondi pensione e buoni postali. Tutti gli altri strumenti di risparmio, finanziari e assicurativi, la pagano ogni anno.

Esempio: se ho 100.000 euro tra BTP e obbligazioni, pago 200 euro di bollo ogni anno. Invece, se ho 100.000 euro tra gestione separata, NON pago bollo. Partiamo già con un +0,20% di rendimento rispetto alle altre soluzioni.

5) Tassazione sugli interessi tra il 18 e il 20% differita al momento del disinvestimento.

Gli altri strumenti pagano il 26% – a parte i titoli di stato tassati al 12,50% – ma ogni volta che pagano la cedola.

6) In caso di decesso dell’assicurato sono esenti da imposta di successione.

A differenza di altri strumenti, le gestioni separate non rientrano nella successione, quindi, oltre a essere totalmente esenti da tasse, non andranno ad aumentare l’importo complessivo della successione dove lo Stato poi applicherà le tassazioni previste.

7) Sono impignorabili e insequestrabili.

A differenza di altri strumenti, il capitale investito è impignorabile e insequestrabile (art. 1923 c.c.). Questi soldi non potrebbero sparire nel caso della disgrazia accaduta al signore con l’altalena in giardino.

8) E’ l’unico strumento di gestione del risparmio dove puoi designare un beneficiario in caso morte.

E’ possibile designare liberamente i beneficiari e in caso di decesso dell’assicurato, le somme liquidate non rientrano nell’asse ereditario.

In pratica, con questo strumento puoi pianificare la successione dei tuoi risparmi a costo zero. Decidi tu a chi andranno i tuoi risparmi e in che misura, rispettando le quote legittime ma evitando che passino per la successione, spesso bloccata da litigi tra eredi.

Vedi quanto incastrate tra loro sono queste materie?

Passiamo all’ultima.

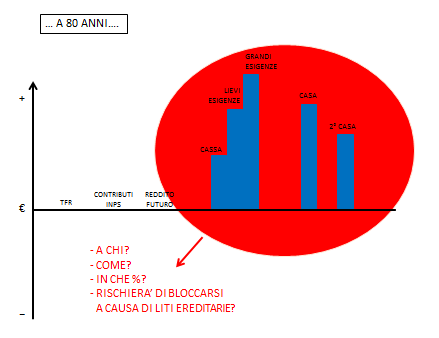

Pianificare la Successione.

Quasi il 90% degli italiani non decide a chi andrà l’intero patrimonio, lasciando decidere allo Stato con leggi dei primi del 900, quando non esistevano coppie conviventi e simili ma solo famiglie patriarcali molto unite.

Prendiamo l’esempio di un ottantenne. Ha la pensione, la casa, una seconda casa ereditata, risparmi e altri beni.

Lo sapevi che se fosse sposato senza figli e senza genitori ma con fratelli, un terzo andrebbe a loro anche se non si parlano da anni?

La moglie se li ritroverebbe in casa, a reclamare un terzo di tutti i beni.

Pensate che il marito, con un semplice testamento, poteva invece escludere in toto tutti i fratelli. E’ la storia del povero Mennea, dove i fratelli hanno impugnato il testamento sostenendo che non fu lui a firmarlo solo pochi giorni prima della morte, decidendo di lasciare tutto alla moglie.

Secondo te, queste informazioni valgono qualcosa?

E se fosse capitato quarant’anni prima, quand’era un lavoratore dipendente per esempio?

E se invece del TFR ci fosse un’azienda con altri soci, sottocapitalizzata e con dei bei fidi bancari pieni? E se questa persona convivesse insieme alla compagna con cui ha due figli piccoli?

Abbiamo le TCM, le gestioni separate in premi unici e fondi pensione come strumenti incredibili per risolvere questi guai, mancano come sempre le competenze e un sistema automatizzato per usarli.

Finché ragioneremo solo per prodotti non riusciremo mai a risolvere i problemi reali delle persone!

La consulenza assicurativa di Assicuratore Facile: gestire i rischi lungo il ciclo della vita.

Ricapitolando, organizziamo le informazioni della famiglia e:

- In caso di grave invalidità, potresti vivere con questo?

- In caso di decesso la tua famiglia, potrebbe vivere con questo?

- Quando andrai in pensione, ce la farai a vivere con questo?

- Se avrai la fortuna di vivere a lungo e la sfortuna di passare l’ultima parte della vita non autosufficiente, ce la farebbero i tuoi figli a mantenerti?

- Le tue attività, la tua famiglia e i tuoi beni sono questi, nel caso in cui causassero un danno ad altri vorresti avere l’assicurazione che garantisce per te come la rc auto?

- I tuoi beni sono questi, vorresti garantirli solo per gli eventi che realmente potrebbero portarteli via totalmente o parzialmente?

- Ti piacerebbe avere i tuoi risparmi al sicuro e sempre disponibili per le lievi e grandi esigenze della vita?

- Visto che prima o poi tutti ce ne andremo a miglior vita, vuoi decidere tu come trasferire quanto di buono hai costruito nella tua vita o vuoi che decida lo Stato?

Se vuoi vivere senza pensieri, protetto economicamente dai gravi imprevisti, mettendo da parte risparmi per le lievi e grandi esigenze, concentrato unicamente a raggiungere i tuoi sogni, allora questo è il sistema perfetto per te.

Lo so che stai pensando: “Eh, ma c’è la crisi e la gente non ha i soldi per…” In realtà, è solo una questione di priorità: i soldi non li spendono in assicurazioni se non ne comprendono il motivo, li spendono in altri mille modi!

A volte bisogna ragionare al contrario, come insegna Frank, il quale da quando lo conosco non è mai fermo, mi fa salire su un treno che va a mille all’ora, mi aiuta ad apprendere di continuo nuove competenze e ad applicarle immediatamente, come non avevo mai fatto. Tutte attività che non avevo mai fatto.

E le vendite cominciano a darmi ragione. Condivido il progetto con l’agenzia di mio zio Ivano e i miei cugini, i quali sono sempre stati l’esempio da seguire.

Con l’ingegnere informativo, dai fogli in Excel continuiamo a svilupparne i contenuti creando un software, implementando altri passaggi in modo tale da rendere i risultati sempre più facili da comprendere. Tutti e quattro questi passaggi che abbiamo appena visto, uno dopo l’altro dato che sono sempre concatenati tra loro.

In realtà il software è sviluppato per renderlo un database in grado di organizzare le molteplici informazioni degli assicurati, elaborarle, rendere chiari i quattro grandi problemi da risolvere.

Qui nasce l’idea più importante dell’intero progetto, quella che ci permette di differenziarci ulteriormente dalle altre soluzioni:

La gestione nel tempo, nel lungo ciclo della vita, per poter modificare in corsa la rotta in base ai sicuri cambiamenti e avere un sistema semi automatizzato di comunicazione.

Quest’ultimo permetterà poi di tenere informati profili simili sulle modifiche normative, fiscali, previdenziali, successorie e qualunque altro cambiamento che possa interessare la loro sicurezza economica, evitando le fastidiose comunicazioni commerciali di massa.

Com’è possibile fare tutto questo? Avendo uno staff altamente specializzato in materie differenti e facendolo lavorare su un singolo progetto.

A volte qualche assicuratore, dopo aver visto il software, rimane perplesso proprio su questo punto: “Se lo Stato cambia qualcosa come fai ad aggiornarlo?”

Quando mi fanno questa domanda io scuoto sempre la testa. Se lo Stato cambia qualcosa che può favorire o danneggiare il tuo cliente, dal punto di vista della protezione finanziaria, tu che fai? Te ne freghi? Quale sarebbe il tuo compito?

Il mio è quello di comunicarlo tempestivamente a tutta la banca dati che rientra nel profilo che subirà il cambiamento e apportare immediatamente le modifiche al sistema.

Ogni volta che succederà, io sarò contento perché avrò di comunicare preziose informazioni, fidelizzando il target di riferimento. Ci lavoro giorno e notte, a volte facendo incazzare mia moglie ma a questo punto devo arrivare in fondo.

Finalmente vedo i frutti di tanto lavoro, e scopro che vanno ben oltre le mie aspettative. L’avevo fatto per la mia agenzia e i miei clienti, ora me lo chiedono anche i colleghi.

Su Facebook, dentro a un post, Frank mi chiede se facciamo questa cosa insieme. Non mi sembra neanche vero!!! Le sue competenze, il suo staff, il suo sistema di vendita e la mia voglia messe insieme possono solo spaccare.

Arriviamo con un tempismo perfetto: la categoria è sempre più spaventata, il settore è sempre più agitato, sbarcano i nuovi concorrenti sempre più propensi a piazzare prodotti standardizzati, con gli assicurati costretti a districarsi nella giungla di offerte assicurative.

Apparentemente questo sistema dovrebbe aumentare la concorrenza, nella realtà questo crea ancor più confusione nella testa degli assicurati, i quali faticano nel comprendere perché dovrebbero acquistarli, quali sono le garanzie adatte, per quali casi, con quali somme e soprattutto per quali bisogni (diversi per ogni persona e mutevoli nel tempo).

L’obiettivo di Assicuratore Facile.

Assicuratore Facile vuole colmare questo enorme vuoto, questa scarsa informazione, queste soluzioni approssimative, attraverso la standardizzazione dei problemi e non dei prodotti, mediante i quali, arrivano solo le informazioni essenziali per scegliere successivamente la struttura dei prodotti.

Questo è il cuore di Assicuratore Facile, il quale è inserito all’interno di un sistema di comunicazione, vendita e gestione del cliente assai complesso, che è Venditore Vincente, il quale permette di mettere in sequenza una serie corretta di passaggi logici che rendono tutto altamente performante e replicabile in qualsiasi agenzia o forza vendite che abbia voglia di aumentare la professionalità, le vendite e l’intenzione di riposizionare il ruolo dell’assicuratore tradizionale in consigliere patrimoniale.

Assicuratore Facile è nato per risolvere queste complessità, per dare un’opportunità diversa a questa categoria, per aiutare gli assicuratori che hanno ancora voglia di rimettersi in discussione, di ricominciare da capo, di investire tempo e soldi per apprendere nuove competenze e garantire veramente il futuro dei propri assicurati.

Siamo già partiti lo scorso anno in 18 agenzie pilota, ecco una testimonianza:

<< Dopo quarant’anni di onorato lavoro, ereditato dal padre, pensavo di saper vendere le polizze. Anzi mi sentivo stimato per la mia capacità di spiegare chiaramente gli articoli dei contratti.

Però avvertivo dei problemi che desideravo risolvere.

Il primo era poter misurare le vere esigenze del cliente che restavano sempre un po’ nebulose.

Secondo: le mie tecniche di vendita erano un concentrato di tutti i corsi fatti e non mi era facile trasmetterle ad altri. Avevo una risposta a tutti i problemi, ma mancava un metodo preciso da insegnare e misurabile ai collaboratori.

Terzo: lavoravo bene sulla clientela acquisita perché più sensibilizzata ad aumentare le coperture assicurative, però la guerra del premio più basso sulla RCA rallentava il lavoro del front office. Oltre a questo le nostre scrivanie erano piene di richieste di preventivi mai perfezionati.

Adesso il lavoro si è semplificato. Qualifico il cliente prima di incontrarlo. Non faccio più preventivi. Quando vado dal cliente concludo al’80%.

Ho la possibilità di misurare le sue vere esigenze con precisione. Analizzo i suoi problemi e insieme al cliente stabilisco il budget di spesa per portare le soluzioni a lui adeguate. I premi delle polizze complessivamente si sono più che raddoppiati.

Vengo percepito come un consulente assicurativo e non un venditore che piazza i propri prodotti. Abbiamo già raggiunto gli obiettivi che ci eravamo prefissati.

Abbiamo scoperto che c’è un mare di lavoro da poter fare tra i nostri clienti che ci portano altri loro conoscenti, perché rimangono stupefatti dai risultati ottenuti. Per ora il nostro obiettivo è quello di consolidare la rete di vendita esistente e prossimamente di ampliarla con lo stesso sistema.

Grazie per la cura con cui stai portando avanti questo grande progetto>>.

Massimo Favi – Agente Generale

Via Poscolle 6 – 33100 Udine (UD)

CLICCA QUI e scopri anche tu come far prosperare la tua attività di assicuratore in tempo di crisi e resistere alla concorrenza di banche, poste e internet!

La mia agenzia conta 4 agenti 8 impiegate e 12 subagenti. stiamo perdendo molta RCA e la nostra vendita é orientata esclusivamente al prodotto. Mi piacerebbe partecipare alla vostra presentazione di fine Aprile a Bologna. Ricciutelli Marco. Agente Unipol di Terni.

Ciao Marco, ti scrivo in privato.

Ciao Simone, sono un giovane Broker di Roma, come posso avere qualche info più dettagliata sui tuoi metodi e sul programma che hai creato?

Ciao Marco, non avevo visto il commento e mi scuso per il ritardo. Scrivimi a info@assicuratorefacile.com

A presto ;)