Come determinare l’utile netto per ogni singola polizza, tenendo sotto controllo i dati che contano, come un vero imprenditore!

Nell’articolo precedente, ti ho elencato le 7 chiavi di cui hai bisogno se vuoi dare una spinta propulsiva alla tua agenzia assicurativa.

Oggi, invece, voglio entrare nello specifico e analizzare la chiave numero UNO che devi possedere per riacquistare il controllo della tua attività e ottenerne una chiara fotografia.

Sto parlando dell’utile netto per pezzo.

Ma prima di spiegarti esattamente perché è il primo dato che devi padroneggiare se vuoi restare competitivo sul mercato… faccio un passo indietro e ti riporto una statistica fondamentale.

Oltre il 60% delle agenzie NON supera il mezzo milione di introiti annui.

E solo il 15% supera il milione.

Questo è il dato emerso da una recente ricerca che ho effettuato sulle sole società di capitali con bilancio pubblico iscritte alla sezione A del Rui (Registro Unico degli Intermediari).

Sono dati sicuramente ottimistici. Si riferiscono, infatti, alle sole SRL, che sono circa 2.300 e che rappresentano il 25% delle società iscritte in A:

Ma alla luce di questi dati, la domanda che ti pongo è un’altra:

“Nella tua agenzia di assicurazioni, controlli gli incassi, le provvigioni maturate o l’utile netto?”

Premetto che non esiste un settore con il flusso di cassa così vantaggioso come il nostro. Noi incassiamo i “premi” subito e poi li giriamo alla compagnia al netto delle provvigioni. Poi paghiamo i collaboratori e gli stipendi.

Quale altro settore ha questo flusso di cassa? A mio avviso nessuno.

Pensa a chi produce.

Deve acquistare la materia prima, deve lavorarla, poi venderla e una volta consegnata (a volte dopo mesi), magari viene pagato a 60 giorni…

Di norma, chi dirige un’agenzia di assicurazioni è bombardato di dati. A volte ne possiede addirittura troppi e diventa difficile metterli insieme. Probabilmente succede anche a te.

Il punto è che la maggior parte di questi dati viene rilasciata dalla mandante e dal punto di vista della mandante.

Per verificarlo, basta fare un semplice test.

Se chiedo a un agente di assicurazioni questi dati, potrebbe anche saperli a memoria:

- Incassato auto

- Incassato persone

- Incassato aziende

- Incassato vita

- Totale introiti per anno

- Variazione di questi dati sull’anno precedente

Ma se chiedo se è a conoscenza dell’utile netto dopo aver tolto le provvigioni retrocesse, i costi di funzionamento e del personale per:

- Ogni pezzo ramo auto.

- Ogni pezzo ramo persone.

- Ogni pezzo ramo aziende.

- Ogni pezzo ramo vita.

… beh, nessuno mi sa rispondere.

Se poi chiedo:

- Qual è la durata media di un cliente monoauto.

- Qual è la durata media di un cliente tre comparti.

… Vedo altre balle di fieno che rotolano nel deserto e nessuna risposta.

Conoscere e organizzare i dati in maniera strategica per avere il controllo della tua agenzia assicurativa.

Il problema è che devi ragionare come un vero imprenditore, se vuoi batterti sul mercato con armi realmente efficaci.

Devi avere ben chiari questi dati nella tua testa per poter decidere come operare e su quali azioni concentrare le tue energie (e quelle dei consulenti assicurativi che collaborano con te e di tutta la tua rete vendita).

Non puoi limitarti a conoscere i numeri che ti comunica la mandante e basare la tua intera attività soltanto su quelli.

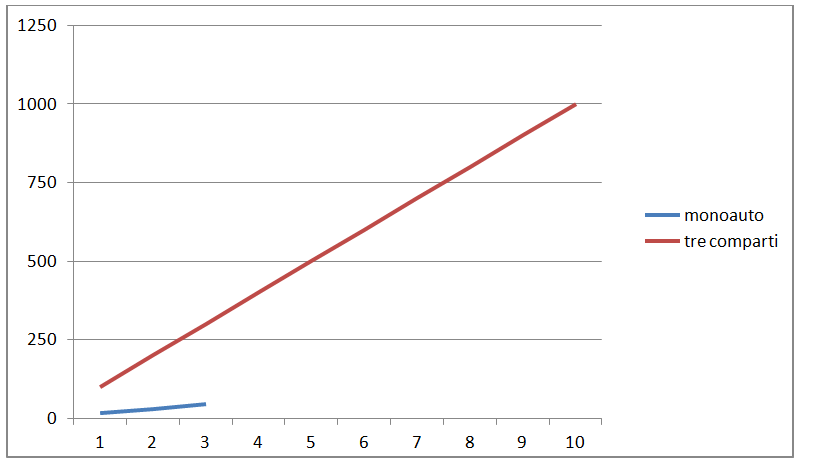

Conoscere la durata media della vita di un cliente ti permette di creare grafici come quello che vedi qui sotto.

E potresti scoprire che un cliente mono auto – durante la sua (breve) vita media – ti rende 45 euro netti, contro un cliente tre comparti che mediamente ti rende 1.000 euro netti.

Una bella differenza, non trovi?

Conoscere questi dati ti permette di decidere quali strategie installare per assumere e trasformare i vecchi clienti in solidi clienti pluri-ramo, fedeli e redditizi.

In caso contrario, rischi di ritrovarti come il capitano d’una nave in mezzo alla burrasca. Senza bussola e senza idea di quale direzione prendere.

D’altra parte, le agenzie sono in crisi di redditività. E ci credo.

Il loro portafoglio è composto mediamente per oltre il 50% da clienti monoauto.

Di questi, circa il 15% sparisce ogni anno per essere rimpiazzato da altri clienti monoauto. La classica ruota del criceto.

Meno del 5% dei clienti è tre comparti ad alto margine e fidelizzazione.

Quando chiedo “Sai la differenza media tra quanto ti rende nel corso del tempo un cliente monoauto e un cliente tre comparti?”, è per questo motivo che nessuno sa darmi una risposta.

E avere questa risposta fa tutta la differenza del mondo per due fondamentali motivi:

- Hai il vero controllo dei numeri. E magari finisci per scoprire che per ogni pezzo auto stai guadagnando qualche euro, oppure sei addirittura in perdita.

- Puoi definire delle strategie precise non per aumentare gli incassi o per aumentare le provvigioni… bensì per aumentare l’utile netto per pezzo.

Domanda:

È meglio aumentare un settore del 10%:

- Nel fatturato?

- Nelle provvigioni?

- Oppure nell’utile netto per pezzo?

Dare una risposta a questo quesito è semplicissimo, ma solo se hai il controllo di TUTTI i dati realmente importanti per te e per la tua struttura.

In assenza di queste informazioni, ti restano soltanto le informazioni che la mandante di passa e che NON ti permettono di guidare la tua agenzia come una vera e propria azienda.

Inizia ORA ad avere il controllo dei tuoi numeri … clicca QUI!