E’ da diversi anni che molti assicuratori si pongono, giustamente, questa domanda: “Siamo imprenditori o una sorta di dipendenti delle nostre mandanti?”

Prima di andare avanti, vediamo un attimo la definizione corretta di imprenditore: “Colui che esercita professionalmente un’attività economica organizzata al fine della produzione o dello scambio di beni o di servizi.”

Un agente di assicurazioni potrebbe, quindi, definirsi un imprenditore. C’è un però: l’attività imprenditoriale vera e propria quanto è organizzata dalla mandante e quanto dall’agente?

…Le procedure assuntive e gestionali sono certamente governate dalla mandante. Al contrario, ci sono due attività vitali totalmente nelle mani dell’agente e sono quelle che oggi fanno la differenza tra un’agenzia di successo e una in serie difficoltà:

1) Capacità di attrarre nuovi clienti, svilupparli e mantenerli (cioé fare Marketing!)

2) Capacità di leggere i numeri.

A onor del vero queste due azioni fanno la differenza in qualsiasi settore e Frank Merenda ha dato una precisa definizione all’imprenditore: “Un esperto in marketing che sa leggere un bilancio.”

Tutto il resto può essere organizzato e di conseguenza delegato.

Non il marketing. Non il controllo dei numeri.

Contenuti del Post

Il marketing strategico per la tua agenzia e per l’attività di assicuratore.

Partiamo dal marketing allora, precisando che prima di compiere qualsiasi attività di comunicazione, è fondamentale avere le idee chiare di quale problema si vuole risolvere e a chi.

Ultimamente sul web qualche intermediario sta assumendo posizioni assurde, sostenendo che l’assicuratore del futuro deve essere preparato su tutti i rami assicurativi in quanto, se vuole “sopravvivere”, deve avere un mix di portafoglio su tutti i rami.

Premesso che il sottoscritto non vuole “sopravvivere”, ma essere percepito come un vero professionista capace di risolvere problemi, continuare a ragionare per rami e prodotti è a mio avviso un suicidio!

Devi imparare a ragionare con la testa dei clienti. Le persone vogliono maggior sicurezza economica, questo è il loro fine. Non vogliono acquistare polizze, le quali sono IL MEZZO per arrivare alla sicurezza economica.

Detto questo, devi partire necessariamente dal marketing strategico, quello studio che ogni imprenditore dovrebbe fare prima di iniziare qualsiasi attività:

– Quale problema vuoi risolvere?

– A quale target?

– Come lo risolve la concorrenza?

– Come puoi risolverlo con una modalità più semplice e incisiva da renderti diverso rispetto agli altri?

Se non riesci a rispondere in modo credibile a queste quattro domande, è praticamente inutile passare alla parte operativa delle tue comunicazioni. Non avresti nulla di così interessante da comunicare.

Quale problema specifico puoi risolvere con la consulenza assicurativa?

Prendiamo come esempio la rc auto, dove il problema da risolvere è ormai diventata una tassa obbligatoria da riscuotere, anche se in realtà serve a garantire il patrimonio presente e futuro dai disastri che un guidatore può combinare alla guida dei veicoli a motore.

A quale target si rivolge? A tutte le persone o aziende che posseggono veicoli a motore.

Come viene risolto? Grosso modo tutti alla stessa maniera: una polizza rc auto più o meno simile.

Come potresti risolvere questo problema in maniera diversa e maggiormente utile rispetto ai concorrenti?

Dire che sei un professionista oggi conta poco niente. Contano le garanzie certo, ma non sono così diverse tra una compagnia e l’altra. Oggi conta molto il prezzo. Puoi permetterti di fare marketing promettendo il prezzo più basso? Magari anche sì, ma soltanto per un periodo di tempo limitato. E poi?

E’ triste vedere come tanti assicuratori parlano di cambiamento e poi li ritrovi ancorati ai vecchi concetti. Allora scrollati di dosso questa rc auto e seguimi, voglio darti risposte sensate a queste quattro domande.

Mentre dormiamo come categoria, gli italiani e le imprese hanno sempre meno sicurezze economiche. Questo è un dato di fatto e non è un problema mica da ridere. Invece che parlare per inutili slogan, perché non ti specializzi nel risolvere problemi sentiti?

Ad esempio:

- Come garantire le entrate (di determinati target) durante il lungo ciclo della vita.

- Come proteggere i beni (di determinati target) faticosamente accumulati.

- Come pianificare i risparmi (di determinati target) affinchè siano sempre a disposizione durante le piccole e grandi necessità della vita.

- Come pianificare la successione (di determinati target) evitando blocchi di patrimonio e inutili liti tra eredi.

- Come proteggere le aziende (di una determinate categorie) dai rischi che potrebbero farle chiudere.

- Come aiutare le aziende (di determinate categorie) a fidelizzare i loro migliori lavoratori dipendenti specializzati.

- Come aiutare le aziende (di determinate categorie) a vendere di più i loro prodotti attraverso garanzie innovative.

A proposito di quest’ultimo punto voglio mostrarti l’esempio reale di Posta Power, il servizio di gestione della corrispondenza dedicato ai professionisti. Lo trovi su www.postapower.com

Il loro slogan è: “Ritiriamo in tempo, consegniamo in tempo, o è gratis.”

Ho combattuto mesi per aiutarli a trovare una compagnia disposta ad assicurare la consegna della corrispondenza.

Il loro scopo (oltre ad avere un’assicurazione) era quello di poter comunicare ai potenziali clienti – ancora diffidenti – che il loro servizio è talmente efficiente da aver trovato persino una compagnia assicurativa disposta a garantire per loro.

Volevano questa polizza per poter comunicare, attraverso i loro materiali di marketing, un’ulteriore garanzia, che tranquillizzasse i loro clienti e li invogliasse ulteriormente ad utilizzare il servizio.

Ho estrapolato una parte di testo dalla lettera con la quale promuovono questa ulteriore garanzia sul loro servizio:

Ma andiamo a vedere nel dettaglio cosa copre la polizza …

La polizza copre le fasi di:

– Raccolta

– Trasporto

– Smistamento

– Distribuzione degli invii postali

La polizza copre quindi qualsiasi errore commesso in fase di raccolta, trasporto, smistamento e distribuzione degli invii postali.

Andiamo ad analizzare brevemente le parti più interessanti e RILEVANTI per la tua attività:

Responsabilità civile professionale:

“L’Assicuratore si obbliga a tenere indenne l’Assicurato per tutti i Danni derivanti da qualsiasi richiesta di risarcimento avanzata per qualsiasi Errore professionale commesso dall’Assicurato.”

“L’Assicuratore si obbliga inoltre a tenere indenne l’Assicurato per tutti i Danni Indiretti derivanti da qualsiasi Richiesta di risarcimento avanzata per qualsiasi Errore professionale commesso dall’Assicurato.”

Ma cosa si intende per Danni e Danni Indiretti?

Per Danni, si intende: “qualsiasi importo che un assicurato sia tenuto a corrispondere a terzi, quale civilmente responsabile, in relazione a sentenze di condanna o lodi arbitrali emesse nei confronti di un assicurato, o a seguito di transazioni negoziate dall’Assicuratore con il consenso dell’Assicurato o del contraente.”

Per Danni indiretti: “si intende qualsiasi conseguenza di Danni che si manifesta producendo altri effetti dannosi, non direttamente causati dall’evento, ma da esso derivanti.”

Una delle parti più interessanti riguarda le possibili Azioni dolose/fraudolente commesse da un dipendente.

Dalla polizza:

“L’Assicuratore si obbliga a tenere indenne l’Assicurato, che non sia l’autore materiale dell’atto, per tutti i danni derivanti da qualsiasi Richiesta di risarcimento avanzata per Azioni dolose/fraudolente di qualsiasi Dipendente.”

Laddove per dipendente si intende: “qualsiasi persona fisica che sia assunta o sia stata assunta espressamente come dipendente dal Contraente o ogni società controllata con un contratto di lavoro subordinato, inclusi i i Dipendenti a tempo pieno, parziale, stagionale o con contratto a termine.”

Questo significa che, qualora un dipendente commetta qualche azione maldestra – a prescindere dal fatto che sia in buona fede o meno – tu non corri alcun rischio. Quante probabilità ci sono che succeda una cosa del genere? Molto poche! Pochissime a dire il vero (grazie al nostro criterio di selezione del personale). Ma qualora dovesse accadere siamo tutelati. Sia noi che tu.

La polizza copre inoltre lo smarrimento dei documenti di Terzi (cioè i TUOI).

“I Documenti di terzi di cui un Assicurato è legalmente responsabile e che durante il periodo di validità della polizza sono stati distrutti, danneggiati, smarriti, alterati, cancellati o collocati fuori posto esclusivamente nell’ambito dell’adempimento o del mancato adempimento di Attività professionali, saranno ricompresi anche costi e spese ragionevolmente sostenuti dall’Assicurato per sostituire o ripristinare tali Documenti.”

Per Documenti, si intendono: “tutti i documenti di qualsivoglia natura, inclusi archivi informatici e dati elettronici o digitalizzati, ad esclusione di qualsiasi valuta, strumento finanziario negoziabile o relative registrazioni.”

In pratica, qualora un documento venga perso in fase di archiviazione, o un cliente lo richieda e risulti non disponibile, la polizza copre gli eventuali danni derivanti dal mancato ritrovamento.

Altra parte interessante – forse la più interessante in assoluto – riguarda la copertura in caso di Interruzioni o sospensioni di Attività di Terzi.

Dalla polizza:

“L’Assicuratore si obbliga a tenere indenne l’Assicurato per tutti i danni derivanti da qualsiasi Richiesta di Risarcimento avanzata per interruzioni o sospensioni (totali o parziali), mancato o ritardato inizio di attività in genere esercitate da Terzi derivante da un Errore professionale di un Assicurato.”

Per Errore professionale si intende: “qualsiasi effettiva o asserita condotta colposa, di tipo commissivo o omissivo, tenuta nell’adempimento o nel mancato adempimento di attività professionali astrattamente idonea a legittimare pretese risarcitorie nei confronti di qualsiasi Assicurato. A titolo esemplificativo saranno considerati errori professionali, ai sensi della presente polizza, le violazioni delle norme poste a tutela della privacy, dell’onore e della reputazione della persona compiute nell’esercizio delle Attività professionali.”

Altro punto chiave riguarda la copertura relativa ai servizi internet e la Violazione di sistemi di sicurezza di rete.

Dalla polizza:

“L’Assicuratore si obbliga a tenere indenne qualsiasi Assicurato per tutti i Danni derivanti da qualsiasi Richiesta di Risarcimento avanzata in conseguenza di un Errore professionale commesso dall’Assicurato e risultante in un mancato funzionamento di Sistemi di sicurezza.”

Insomma, da oggi con Posta Power la tua corrispondenza viaggia ancora di più all’interno di una botte di ferro.

Qual è la lezione contenuta in questo esempio?

Per l’assicurato (in questo caso circa sessanta uffici Posta Power sparsi per l’Italia) non si tratta più di stipulare una semplice polizza. Si tratta di avere a disposizione un vero e proprio strumento di marketing che li aiuterà a vendere di più! In termini di valore percepito c’è una bella differenza, non credi?

Inoltre loro stessi seguono lo stesso principio e stanno ottenendo un grande successo.

I professionisti (target) non sono più costretti a mandare le impiegate a far la fila in posta e perder tempo nel compilare le ricevute delle raccomandate (problema da risolvere non soddisfatto dalla concorrenza), basta una chiamata e il loro postino è da te in trenta minuti con garanzie scritte che la corrispondenza verrà consegnata entro i termini previsti (problema risolto in modo diverso e rilevante).

Non è un caso se dopo neanche un anno di attività hanno un intero libro pieno di testimonianze dei loro clienti soddisfatti.

A quale target di clienti devi rivolgerti?

Avrai notato che per ogni problema ho messo tra parentesi “di determinati target”. Individuare i target che sentono maggiormente il problema è un altro passo fondamentale.

Quanti target diversi ci sono da studiare? Troppi, impossibile diventare esperti in tutto. Oppure lo si può anche far credere, ahimè, a discapito dei clienti. Proprio per questo non devi diventare un tuttologo delle assicurazioni, al contrario devi diventare un esperto dei problemi che affliggono determinate nicchie.

Come si muove la concorrenza?

La triste realtà è che ci sta la crisi, certo, tuttavia, a parte qualche professionista specializzato, la maggior parte cerca ancora di fare tutto a tutti. Viviamo in un mercato generalista e che ragiona ancora troppo con la testa dell’assicuratore e poco con quella del cliente.

Ma ecco una buona notizia: c’è spazio, puoi specializzarti su determinati segmenti e fare la differenza!

Arriviamo quindi all’ultima domanda da rispondere.

Come puoi garantire maggiore sicurezza economica rispetto ai tuoi concorrenti ai target che hai individuato?

Decidi quale problema vuoi risolvere e a quale target, specializzati, diventa il più bravo e competente di tutti, stai focalizzato e crea un sistema per risolvere meglio il problema.

Smuovi altri partner a te affini, fatti aiutare, trova informazioni preziose che la maggior parte delle persone ignora, rendile di facile comprensione e impacchetta una soluzione specifica per loro che sia maggiormente utile rispetto a quelle usate oggi. Lo so, è tutt’altro che facile ma fidati che le scorciatoie non esistono.

Non puoi dire di essere il più bravo, devi dimostrare (a prova di bambino) come la tua soluzione specializzata garantisca maggiore sicurezza economica a quella nicchia di persone rispetto a tutti gli altri. Il tutto corredato da montagne di testimonianze di quel target a conferma di ciò che fai.

Questo è il primo e fondamentale step da fare se vuoi passare al marketing operativo, cioè lo strumento principe per attrarre nuovi clienti target e sviluppare quelli che già hai in portafoglio.

Ho fatto personalmente questo percorso, rompendo le scatole a svariati commercialisti e notai, per poter comunicare a un determinato target come ottenere maggiore sicurezza economica, risparmiare tasse e avere più risorse per il futuro.

Ho dovuto fare innumerevoli test sui miei clienti, li sto facendo tutti i giorni e ti posso garantire che funziona discretamente se decine di agenzie seguono il mio sistema.

Il marketing operativo nell’attività di assicuratore.

Organizzare la comunicazione e renderla incisiva non è di certo una passeggiata, si tratta di stravolgere l’attuale modo di operare, passando da propositori di polizze a informatori specializzati su determinate nicchie, mettendo a fuoco quali sono i veri problemi da risolvere, perché attualmente non riescono a eliminarli con le attuali soluzioni e come invece potrebbero riuscirci una volta per tutte con il tuo sistema.

Per aumentare la tua comunicazione e far conoscere velocemente il tuo nuovo servizio devi aumentare le porte d’accesso ai tuoi clienti e invitarli a entrare nella tua stanza, la quale deve contenere un’unica soluzione per loro.

Oggi la tua stanza ha poche (e strette) porte d’ingresso e probabilmente al suo interno è piena zeppa di proposte, utili solo a confondere le idee?

Se è così, allora devi fare il contrario di quello che ti hanno sempre insegnato: aumenta i canali d’ingresso (diversi tra loro) attirando solo i target di riferimento dentro al tuo processo di vendita, il quale dovrà offrire un’unica soluzione iper focalizzata.

Quali sono queste porte d’ingresso e come le stai usando oggi?

La più ovvia è la porta del tuo ufficio. Tutti i giorni hai delle persone che entrano da te per esigenze diverse. Cosa trovano all’interno della tua stanza? Solo tu puoi saperlo, ma tieni sempre presente che ogni qualvolta un cliente varca l’ingresso è per te potenziale fatturato.

Come gestisci questa situazione?

Una volta risolto il problema per il quale l’assicurato è entrato, questo dovrebbe essere passato a una persona che gli spreme tutte le informazioni necessarie e le organizzi, capendo se è un tuo potenziale cliente target rispetto ai problemi che la tua struttura si è specializzata a risolvere.

Una volta profilato il cliente, il venditore ha il compito di informarlo sul servizio che l’agenzia ha sviluppato appositamente per lui, con un unico scopo: fissare un appuntamento qualificato e consegnare un report informativo scritto per vendere.

…Non ci riesce? Pazienza, consegnerà ugualmente il tuo report ma avrà anche catturato preziosi dati da utilizzare successivamente, come se fossero dei piccoli semi da coltivare e far crescere attraverso azioni di comunicazione semi automatizzate. Ma questo lo vedremo più avanti.

E cosa ci dev’essere dentro a questo report scritto per vendere? Il tuo posizionamento strategico, il punto che abbiamo visto prima, corredato da testimonianze che affermino quanto di buono sai fare per loro.

Molti mi dicono: “Ehm ma io non ho venditori e le impiegate faticano a star dietro alle mille cose che dobbiamo fare in agenzia.”

Comunicazione uno a tanti: il web marketing è misurabile.

L’impiegata che parla con i tuoi clienti è un venditore a tutti gli effetti. Se vuoi avere un futuro senza dover “sopravvivere”, dovresti fin da subito ristrutturare la tua squadra e formare costantemente il tuo personale nel compiere queste azioni, renderle misurabili e sempre più efficaci nel tempo attraverso l’analisi e l’allenamento.

Ribadisco, non ci sono scorciatoie, il tuo compito è quello di alzare l’asticella e farti percepire come un professionista. Altrimenti banche e poste prenderanno il sopravvento.

Detto terra a terra: ogni volta che un cliente entra in agenzia, il tuo personale lo deve accogliere con un processo preciso su chi fa cosa, come, e quale obiettivo deve raggiungere.

E tutto questo dev’essere misurabile e controllabile:

- Quanti clienti entrano in una settimana nella tua agenzia?

- Cosa vengono a fare?

- Chi sono?

- Quali azioni commerciali vengono effettuate?

- Con quali risultati?

- C’è un sistema di controllo che monitori i punti deboli dei vari passaggi per migliorarli costantemente?

- Come vengono migliorati questi passaggi?

- Chi è il responsabile di questo processo?

Nota bene: proporre l’infortunio del conducente o la rc del capofamiglia non è un’attività che ti differenzia se lo fanno anche in Posta e in banca.

Sto parlando di risolvere problemi ben più articolati, che solo un consulente assicurativo professionista specializzato può fare.

Stessa cosa vale per le visite che i tuoi venditori effettuano a casa dei clienti durante i rinnovi. Devi sapere quanti ne incontrano alla settimana, per cosa, chi sono, eccetera.

Come vedi abbiamo parlato di un solo canale d’ingresso e già c’è parecchia carne al fuoco con la comunicazione uno a uno.

Passiamo ad altre porte d’ingresso, quelle che comunicano uno a tanti.

Siamo nell’era digitale e anche se i più cercano di resistere, è arrivato il conto per tutti: oggi devi essere sul web, devi essere social, devi usare tutti gli strumenti di connessione a distanza altrimenti non sei nessuno.

C’è un piccolo problema: il web può amplificare quanto di buono sai fare off line. Se sei niente off line, sarai meno di niente on line. Se sei qualcuno off line, devi avere competenze (o affidarti a chi le ha realmente) e una strategia precisa per replicare il successo on line.

Alcuni settori hanno cavalcato fin da subito questi canali, hanno imparato a usarli e oggi vanno a gonfie vele. Ce ne sono altri che al contrario sono tremendamente in ritardo, come le banche e le assicurazioni.

Da un pò di tempo qualche compagnia assicurativa ha iniziato a proporsi su Facebook. Non solo con la semplice pagina (che di norma viene seguita solo dagli addetti ai lavori), ma anche con annunci i quali sponsorizzano un prodotto (la rc auto va per la maggiore), oppure proposte creative volte a farti partecipare a improbabili concorsi a premio.

…Risultato? I vari utenti, clienti o ex, si scatenano con commenti tutti più o meno simili:

- “Siete dei ladri!”

- “Aspetto il rimborso da x tempo.”

- “Con voi pagavo x e ora pago y.”

- “Vi ho chiesto una cosa x mesi fa e non l’avete ancora risolta.”

- Eccetera.

I pochi commenti a favore sono nella stragrande maggioranza fatti da venditori che lavorano per le mandanti, i quali cercano di dare risposte per salvare il salvabile.

Come sostiene Alessandro Sportelli (uno che prima di insegnare e farsi pagare si è fatto un mazzo tanto per raggiungere grandiosi risultati per sé e le aziende che nel tempo lo hanno ingaggiato): “Il web marketing è una scienza, non un’accozzaglia di numeri.”

In un bellissimo articolo, che ti invito caldamente a leggere prima di spendere un solo centesimo sul web, fa un esempio proprio sul nostro mondo. Puoi trovare questo articolo cliccando qui.

Anche lui, da vero esperto, suggerisce all’assicuratore gli stessi concetti di posizionamento rispetto alla concorrenza e l’importanza del target. Consiglia di partire dai clienti in portafoglio, visto che è molto più facile e meno costoso. Lui per primo consiglia di non spendere soldi inutili in pubblicità sul web, se prima non sono stati fatti questi passaggi.

Il bello è che mentre trovi il tuo posizionamento offline attraverso i tuoi clienti, attraverso la comunicazione uno a uno, capirai quali sono effettivamente i tuoi target maggiormente ricettivi e profittevoli.

E se avrai una cura maniacale nel raccogliere montagne di testimonianze e case history, ti troverai successivamente in mano contenuti già pronti che spaccano per andare alla conquista di nuovi clienti sul web. Diventa bravo con la vendita uno a uno sui tuoi clienti e crea un sistema misurabile per ottenere referenze.

Impara questi passaggi prima di passare alla comunicazione uno a tanti.

I canali della comunicazione che devi presidiare.

Fatte queste precisazioni, vediamo quali sono questi potenti canali da sviluppare DOPO che avrai individuato il tuo posizionamento e i tuoi target:

- Il tuo sito internet, il quale deve contenere le stesse informazioni rivolte alle tue nicchie e dev’essere pieno di testimonianze a supporto.

- Gli incontri informativi che organizzi, devono svolgersi con la stessa logica.

- Idem per gli annunci a risposta diretta sui giornali e le riviste locali.

- Il cross selling con altri partner.

- I volantini a risposta diretta che lasci sui luoghi frequentati dal tuo target.

- Le comunicazioni sulla tv o radio locale.

- Le lettere di vendita che spedisci alla tua banca dati profilata (i semini da coltivare).

- L’email marketing alle tue liste (stessi semini da coltivare con una modalità diversa).

- La tua pubblicità su Facebook.

Molti canali diversi come vedi, tutti da testare, misurare e decidere se migliorarli, abbandonarli o intensificarli. L’importante è che tu comunichi sempre lo stesso posizionamento ai tuoi target per comprendere:

- Quali sono i canali che attirano maggiormente i nuovi clienti?

- Quali sono le attività che permettono di svilupparli e mantenerli?

- Quali sono le attività che producono maggiori profitti al netto dei costi?

- Quali sono invece quelle in perdita ?

C’è bisogno di assicuratori che sappiano esattamente cosa stanno facendo e perché. C’è bisogno di specialisti che garantiscano maggiore sicurezza economica agli italiani. C’è bisogno di professionisti che abbiano leadership, che sappiano organizzare la propria struttura e far lavorare bene i propri uomini. E una grossa parte di queste attività possono essere delegate alle persone più capaci che compongono la squadra.

Ora veniamo alla seconda attività fondamentale…

Il controllo dei numeri della tua agenzia assicurativa.

Spesso veniamo sommersi dai numeri delle nostre mandanti: nuova produzione, incassi, rapporto sinistri/premi, eccetera. A volte perdiamo di vista i numeri che contano per te, quelli che ti servono ad avere maggiore stabilità e decidere in totale sicurezza quali siano gli investimenti maggiormente utili a supportare le strategie individuate.

Voglio partire dai concetti elementari, quindi non ti offendere. Il bilancio si compone di tre macro aree:

- Introiti totali di agenzia.

- Provvigioni retrocesse ai collaboratori.

- Costi fissi da sostenere.

Introiti totali – Provvigioni retrocesse = Margine di contribuzione

Margine di contribuzione – Costi fissi = Utile netto

Analisi dei costi e utile netto di agenzia.

Dentro a questi due semplici passaggi ci sono innumerevoli variabili che possono scostare (e di molto) l’utile netto di un’agenzia. Gli introiti, dipendono dalla tua capacità di acquisire, sviluppare e mantenere i clienti e gli accordi presi con le tue mandanti.

Le provvigioni retrocesse dipendono dagli accordi che hai preso con i tuoi venditori. I costi fissi dipendono dall’organizzazione dell’efficienza della tua struttura. Partiamo da questi ultimi, dividendoli:

1) Spese del personale dipendente.

2) Spese di gestione della struttura.

3) Investimenti per acquisire, sviluppare e trattenere i clienti.

Quanto incidono i primi due costi sul totale degli introiti? Quanto incidono invece gli investimenti? Dividiamo l’ultima voce, quella che dovrebbe aiutarti ad aumentare gli introiti dell’agenzia:

- Abbuoni commerciali

- Sponsorizzazioni

- Omaggi e gadget

- Contributi a eventi

- Cartelli stradali

- Inserzioni sui giornalini

- Spot radiofonici o su tv locali

- Marketing cartaceo

- Web marketing

- Formazione ai venditori

- Organizzazione di cene o eventi

- Altro

L’azienda ideale dovrebbe lavorare in questo modo:

- Investire soldi nel marketing più idoneo ad attrarre clienti target;

- Catturare nuovi clienti da passare ai venditori;

- Avere venditori capaci di chiudere i contratti;

- Erogare un servizio da 10 e lode;

- Raccogliere testimonianze e referenze;

- Ripartire da capo.

Tutto il processo è sequenziale e dev’essere misurabile. Se la tua mandante facesse questo lavoro, tu dovresti solo organizzare e gestire i venditori.

Di norma il difficile compito di acquisire clienti è sulla tua schiena, il suo brand conta fino a un certo punto. In locale conta decisamente di più il tuo personal brand. Io non sono per il plurimandato, mi interessa avere una mandante forte e che ascolti le mie esigenze, incentivi azioni coordinate. E’ sempre una questione di focus.

Inizia dalla composizione del tuo portafoglio clienti.

C’è una buona notizia: come abbiamo visto prima noi siamo già zeppi di clienti e quindi possiamo partire da loro, dopo aver fatto una precisa fotografia della composizione del portafoglio.

I tuoi clienti:

- Numero clienti persone

- Numero clienti aziende

- Numero clienti solo auto

- Numero clienti solo rami elementari

- Numero clienti solo vita

- Numero clienti due comparti

- Numero clienti tre comparti

- Cross selling di agenzia

E poi:

- Numero clienti persi e acquisiti auto

- Numero clienti persi e acquisiti rami elementari

- Numero clienti persi e acquisiti vita

- Numero clienti persi e acquisiti due comparti

- Numero clienti persi e acquisiti tre comparti

- Numero pezzi persi e acquisiti auto, rami elementari e vita rispetto al totale portafoglio

Non sono moltissimi dati, tuttavia ti renderai conto di quanti pezzi perdi e acquisisci in percentuale sull’intero portafoglio. Soprattutto capirai quanti clienti monoauto perdi in percentuale rispetto a quanto pochi sono quelli che scappano con i tre comparti, quelli appunto fidelizzati. Scoprirai che i primi sono vicini al 15% dei totali e gli ultimi vicini al 1%.

Se risolvi un problema percepito, gli assicurati vorranno da te il pacchetto completo, non qualche polizzetta.

Le tue azioni:

- Il tuo marketing attira il giusto target?

- Quali soluzioni vengono maggiormente vendute?

- Qual è l’utile medio netto per pezzo auto della tua agenzia?

- Quello dei rami elementari?

- E quello dei pezzi vita?

- Quali strategie funzionano maggiormente per portare i clienti monoauto ad avere anche gli altri due comparti?

Devi sapere qual è l’utile netto medio per pezzo della tua agenzia e non puoi farlo senza attribuirne una parte dei costi fissi. Gestire un pezzo vita non ha lo stesso costo di gestire un pezzo auto.

Anzi, si calcola che il pezzo vita costi mediamente 1/7 di quello auto. E il pezzo rami elementari costa 1/3 rispetto a quello auto.

E’ normale, basta pensare al carico di lavoro delle impiegate su questo ramo. Preventivazione, assunzione, documenti da gestire, archiviazioni, sinistri, richieste d’informazioni, cambio veicoli e rinnovi che sono diventati una vera e propria trattativa.

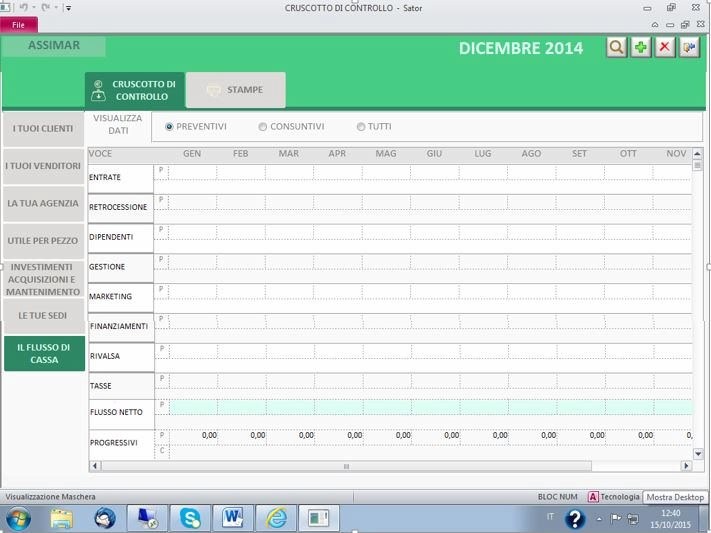

Incidenza dei venditori e delle sedi - Previsionale di Cassa.

Quanti agenti sanno esattamente se un singolo venditore o una singola sede fa guadagnare o perdere un’agenzia?

Il calcolo classico: matura 100 e retrocedo 50. Non funziona così. Mancano i costi, e questi devono essere suddivisi per forza vendita. Serve organizzazione e un sistema preciso per avere una cruscotto di controllo.

Si scopriranno che delle sedi o venditori sono completamente in perdita. Magari a naso già lo sai, solo che avere i numeri chiari davanti ti permette di prendere anche delle decisioni lucide.

Il tuo previsionale di cassa:

Va fatto un previsionale mensile per un intero anno. Come a sapere se stai rispettando gli investimenti nel tempo?

Quando mi confronto con i colleghi su come sta andando l’agenzia, ho spesso la sensazione che non abbiano il pieno controllo della loro situazione. E quando approfondisco ne trovo conferma. Quello che sta a cuore all’azienda, è ciò che viene controllato periodicamente.

Mi è capitato spesso di chiedere dei dati a dei colleghi sulla loro struttura e comprendere che, oltre a non averli, non si preoccupano nemmeno del perché debbano averli.

Sarò anche paranoico sui numeri, ma sono convinto che un buon comandante debba avere il controllo della propria nave nell’interesse di tutto l’equipaggio e della merce che sta trasportando. E i dati da soli non bastano, bisogna organizzarli per comprendere la situazione e decidere le strategie.

Una volta decise le strategie, queste devono essere per forza misurabili.

Qualsiasi azione deve essere misurata, non possono esistere le azioni fatte a caso o per sentito dire:

- C’è un’analisi.

- C’è una decisione di azione.

- C’è il compimento dell’azione.

- C’è il risultato dell’azione.

- C’è funziona oppure non funziona.

- Stop, non c’è altro.

Ok, oggi ho dato i numeri. :-)

Ora puoi fare le tue considerazioni, vorrei che ti scrollassi di dosso la stagnazione che regna nella nostra categoria. E per farlo non puoi continuare a fare le stesse cose che hai sempre fatto.

CLICCA QUI e scopri anche tu come fare a diventare un vero consulente assicurativo professionista!