Se ogni mattina ti svegli, vai in agenzia e ti ritrovi a pensare:

“Come faccio a vendere tante polizze vita? Se solo vendessi X polizze vita al mese, avrei delle provvigioni di tutto rispetto!”

… allora questo articolo fa per te.

Nella maggioranza dei casi, infatti, cosa fai?

Prendi l’elenco e cominci a contattare a tappeto tutti i tuoi clienti, sperando che l’ultima straordinaria campagna proposta dalla mandante per vendere le polizze vita faccia venire loro l’acquolina alla gola.

Ma le persone ti rispondono che non hanno tempo, che non hanno soldi da investire o per proteggersi e che, di base, sono già “a posto così”.

E sai perché stai facendo così tanta fatica a vendere polizze vita?

Perché ti focalizzi sul prodotto. Perché parti con l’idea “oggi devo vendere 5 polizze vita costi quel che costi”.

Non importa se la persona che hai davanti o che senti al telefono magari ha altre esigenze ancora più impellenti.

La mandante ti ha detto di vendere numero x di polizze vita e tu cerchi di eseguire.

Per questo non esagero quando dico che il 99% degli oltre duecentomila intermediari assicurativi è inadeguato fin dalla progettazione di un piano di protezione.

E ora ti spiego anche perché faccio questa affermazione.

Per sviluppare un progetto di protezione realmente adeguato per una persona o per un’intera famiglia (tralasciamo le aziende), dovrei mettere insieme tutte queste informazioni:

▶️ Familiari:

Sapere l’esatta composizione familiare è certamente una base di partenza, conoscere anche i vari rapporti e il livello di tensioni è il punto d’arrivo.

▶️ Lavorative:

Non basta sapere il tipo di lavoro e individuare il portatore del principale reddito. Bisogna avere l’estratto conto previdenziale di tutti e indagare se c’è anche dell’altro.

▶️ Patrimoniali:

Non è sufficiente sapere quali sono le abitazioni di proprietà. Bisogna conoscere la proporzione tra il patrimonio immobile e quello liquido; è fondamentale mettere insieme tutte le partecipazioni di società non quotate oltre a identificare tutti gli altri soci.

▶️ Hobby e tempo libero:

Sapere che una persona si lancia con il deltaplano, o che va a correre in pista al Mugello con la moto, oppure che è appassionata di droni o ogni sabato va a fare immersioni, beh, credo siano informazioni fondamentali da conoscere.

▶️ Priorità, esigenze e sogni:

Aiutare le persone a far chiarezza sui loro obiettivi e comprendere le loro priorità è scontato, vero? Ora prova a contare le volte che non hai fatto questa domanda al cliente che avevi davanti.

Come si può pensare di sviluppare un progetto di protezione (oppure consulenza assicurativa, chiamala come vuoi) se non si ha un processo con il quale raccogliere tutte queste informazioni.

Anche perché il passaggio successivo sarebbe:

“Come elaboro tutte queste informazioni?”

I tre macro modelli della distribuzione assicurativa in Italia.

1) La consulenza pappagallo

Il venditore canta un disco vendita abbastanza facile per vendere una polizza di piccolo taglio a tutte le persone che gli si parano davanti, senza nemmeno chiedere le informazioni viste sopra. Ci sarà quindi “il mese della polizza infortuni” e così via.

2) La consulenza dei serpenti

Ci sono venditori (piazzisti!) di polizze preconfezionate che sono molto bravi a raccogliere alcune di queste informazioni.

Ma poi non le usano, si servono delle informazioni solo per catturare l’emotività del cliente e portarlo ad acquistare una polizza già definita, di durata ultradecennale, con caricamenti da capogiro e penali d’uscita da arresto cardiaco.

La personalizzazione sta solo nell’importo annuo e sulla durata, quindi su quante grasse provvigioni genererà.

3) I consulenti in buona fede

Il consulente in buona fede raccoglie qualche informazione, non sempre ha uno schema ben preciso e cerca di comprendere quali sono le esigenze del cliente portandolo inconsapevolmente a comprare una soluzione inadeguata.

Mi spiego meglio.

Se il cliente manifesta come priorità quella di avere un bel gruzzolo di soldi tra dieci anni per mandare la figlia a studiare all’estero, invece che far vedere al cliente tutti i rischi che potrebbero impedire questo sogno, propone un piano di accumulo per farlo contento.

Nel 99% il lavoro dell’intermediario assicurativo in questo serve a veicolare una polizza, che risponda al desiderio del cliente, ma non va certamente a mettere in sicurezza quel sogno: di fatto non è una vera consulenza assicurativa.

È come andare dal farmacista e chiedere le pastiglie per dimagrire dieci kg in un anno.

Bisognerebbe andare prima da un medico, fare un’anamnesi con degli esami e poi seguire lo specifico percorso sviluppato per quella specifica persona in modo tale che possa raggiungere l’obiettivo senza subire danni.

Il piano di protezione assicurativa è un prodotto da vendere.

La progettazione di un piano di protezione è un “prodotto da vendere” che deve elaborare le informazioni del cliente, riassumere le maggiori criticità ed elencare al cliente come dovrebbe agire.

La consulenza assicurativa “super partes” serve per dire al cliente cosa deve fare, non con chi, non è semplicemente un consiglio per vendere una polizza… e va pagata!

E viene pagata tranquillamente a tutti i consulenti che sanno presentarsi nel modo corretto, facendo percepire ai clienti il valore del loro incontro e del report che viene generato.

Oltretutto, allo stesso modo, diventa molto più semplice vendere un numero elevato di polizze tutte insieme, proprio perché non vai a piazzare il singolo prodotto bensì risolvi enormi problemi alle persone che si siedono davanti a te.

Ma quando ragioni sui bisogni degli assicurati e inizi a studiarne a fondo le problematiche, ad un certo punto arrivi ad una triste conclusione:

La maggior parte delle polizze della tua mandante sono inadeguate a risolvere i problemi che hai fatto emergere grazie a una vera consulenza.

Senza consulenza, sei focalizzato sulla polizza e su come venderla; con la consulenza, sei focalizzato prima a far emergere e quantificare i problemi del cliente e poi su cosa dovrebbe fare per risolverli.

C’è una notevole differenza tra questi due modi di ragionare.

La consulenza mette a nudo i limiti delle mandanti e quello delle competenze degli intermediari, questo è il primo effetto collaterale.

Ma la consulenza ha il grande vantaggio di evidenziare in un sol colpo tutte le criticità.

E se l’assicurato che per la prima volta vede tutte queste criticità elencate capisce che è prioritario risolverle, allora arriverà il secondo effetto collaterale, quello positivo.

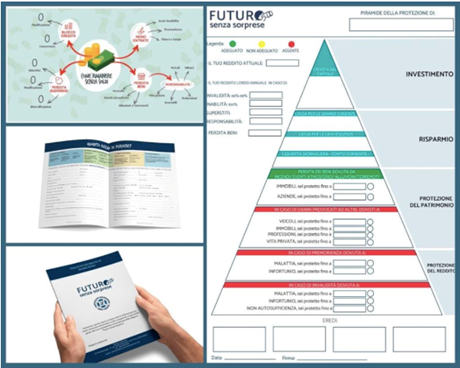

Vedi la piramide qui sotto?

L’esecuzione del piano di protezione prevede che ogni casellina debba avere una o più soluzioni.

Eseguire un piano di protezione per una persona vuol dire dover usare almeno 6 polizze.

Per una famiglia anche un paio di decine.

Eseguire un piano di protezione post consulenza vuol dire vendere tutte le polizze che servono con tutte le garanzie che servono.

Non una di più, non una di meno.

Prova a immaginare di andare dal cliente con 16 polizze da far firmare.

Quanto grande sarebbe la confusione?

Alla settantasettesima firma il cliente inizia a chiedersi che caspita ha acquistato. Te lo dico perché mi è capitato in prima persona.

La Piramide della Sicurezza Economica è nata proprio per risolvere questo problema e ha lo scopo di far comprendere al cliente sia i dettagli che l’intera esecuzione del programma di protezione.

Questo modo di lavorare ti permette di fornire un servizio realmente utile alle persone, vendendo allo stesso tempo tante polizze che siano davvero utili nel momento del bisogno.

È questo che purtroppo non capisce la maggior parte degli intermediari assicurativi scarsi. La necessità di avere un sistema di gestione del rischio (“risk management”), efficace e realmente utile alle persone.

Vuoi apprendere il metodo di lavoro che ha permesso a tanti intermediari assicurativi di diventare dei veri e propri punti di riferimento per il proprio target di clienti?

>>Clicca qui e scopri La Palestra di Assicuratore Facile!<<

A presto

Simone Costenaro