Durante la mia carriera nel settore assicurativo, mi è capitato un’infinità di volte di parlare con colleghi assicuratori e di sentirmi porre la fatidica domanda:

“Come faccio a vendere polizze assicurative con maggior facilità?”

Potrei parlare per giorni sulla questione, ma in questo momento voglio soffermarmi su un aspetto molto importante.

Ovunque mi giri, infatti, vedo assicuratori che continuano a seguire le direttive delle compagnie… lasciandosi intrappolare nelle gare di vendita dei soliti prodotti e spingendo esclusivamente le logiche della mandante.

Hai presente le campagne che le compagnie ti propongono, tipo “il mese del cane”, piuttosto che “il mese del risparmio”?

Dai, ci siamo capiti.

Oh, le mandanti fanno bene a promuoverle perché le agenzie assicurative mediamente dormono e non propongono nulla.

Ma se anche tu ti stai muovendo in questo modo, sappi che stai commettendo un grosso errore che genera un disservizio ai clienti e in realtà fiacca anche le tue performance di vendita.

Vendere assicurazioni un tanto al chilo senza fare distinzione tra le persone che si siedono davanti a te e senza fare una reale consulenza assicurativa approfondita NON è il modo corretto di procedere, anche e soprattutto alla luce della IDD.

Promuovere la propria attività di consulenza assicurativa: specializzarsi.

Se, invece, avrai il coraggio di focalizzarti su un target specifico di persone, oltre a diventare un vero esperto delle specifiche problematiche della nicchia che avrai scelto, nel tempo vedrai migliorare le tue soluzioni, la tua assistenza e le tue vendite in continuazione.

Sai per quale motivo?

Perché non ragionerai più per polizze, ma inizierai a sviluppare dei tuoi schemi, delle tue procedure che nel tempo continuerai a migliorare e di conseguenza a potenziare.

Sto parlando di processi di marketing, di consulenza, di vendita e di assistenza che poi ti porteranno a vendere anche le polizze, senza però partire come fai oggi dalle polizze.

Se tu hai voglia di evolvere, invece che subire azioni imposte da altri che cambiano continuamente direzione in funzione del momento, è decisamente più redditizio se ti specializzi su una nicchia di mercato e inizi a sviluppare una TUA soluzione che prevede ANCHE l’uso di strumenti assicurativi.

Sulla tua piazza vuoi essere riconosciuto come “tizio della ‘nome della mandante’”, oppure come “tuo nome e cognome massimo esperto nel proteggere TUA nicchia di mercato”?

Decisamente la seconda. Ed è anche l’opzione che ha, come piacevole effetto collaterale, quello di aumentare in maniera importante il numero di polizze che venderai.

Avere un preciso target e conoscere i loro problemi ti permette di avere una TUA visione.

Io ho scelto come target “le persone” che si sono prese “responsabilità”: hanno figli minori oppure dipendenti o entrambi.

Ma parto sempre dalla persona, che poi potrebbe avere ANCHE un’azienda e molte altre situazioni specifiche.

Non parto MAI dalla RC Auto o da una qualsiasi richiesta di preventivo.

Prima, quindi, mi chiedo: “com’è possibile proteggere in modo completo i miei clienti e mettere sotto chiave la loro sicurezza, vendendo allo stesso tempo un numero di polizze superiore alla media di settore?”

Devi tirare a indovinare?

Devi rifilare alla gente le polizze che la compagnia ti chiede di piazzare per la campagna del mese e chiudere lì la faccenda?

Niente di tutto questo.

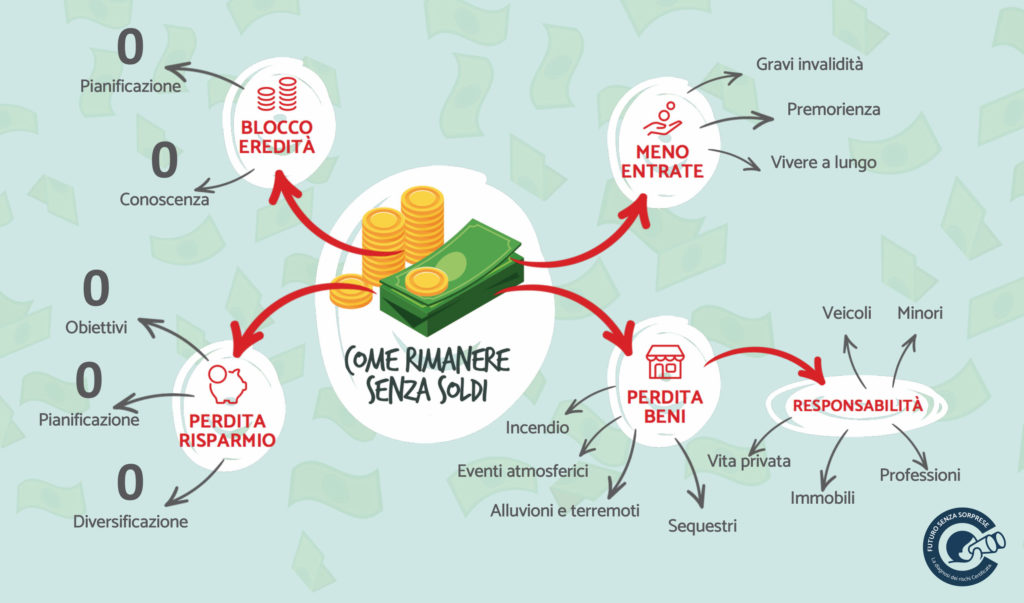

La sicurezza dei clienti passa attraverso il Risk Management

La sicurezza dei tuoi clienti — e di conseguenza la possibilità di vendere più polizze assicurative — passa per forza di cose attraverso un processo che si chiama “risk management”

Il consulente assicurativo professionista, infatti, lavora seguendo esclusivamente questo processo, che gli permette di:

- Individuare tutti i rischi della persona.

- Quantificare l’impatto che potrebbero avere sulla sua vita e sulla sua famiglia; suggerire al cliente come trattarli, possibilmente eliminandoli, riducendoli e, in ultima istanza, trasferendoli a una compagnia di assicurazione;

- Infine, seguire la persona nel tempo con un continuo aggiornamento sulla gestione dei rischi.

Per fare un individuazione dei rischi corretta, abbiamo bisogno di colloqui e di check list, che sono da impostare in modo analitico e approfondito. Ma soprattutto, non bisogna commettere errori: non ci si può dimenticare di nessun rischio.

Ti faccio un esempio fondamentale.

Se hai un cliente che viene da te e dice di volersi coprire per tutti i rischi della persona, ma tu dimentichi di assicurarlo per l’invalidità permanente da malattia, avrai commesso un errore gravissimo.

Questo è il classico esempio che tutti temiamo: il cliente ti chiama nel momento del bisogno e tu rispondi — con le orecchie basse — che non è assicurato per quello che gli è appena successo.

Ecco perché l’individuazione dei rischi è un punto delicatissimo. Perché se tu — in qualità di consulente a cui il cliente affida la sua sicurezza — dimentichi un rischio e al cliente capita proprio quello, metti in serio pericolo la sua sicurezza economica.

E con essa, anche quella dei suoi cari, della sua azienda, dei suoi collaboratori e delle loro famiglie.

Il risk management, quindi, dovrebbe essere l’unico processo con il quale interagisci con gli assicurati

Purtroppo, in Italia, l’assicuratore medio non sa nemmeno cos’è il risk management, nonostante la IDD — ovvero la nuova direttiva sulla distribuzione assicurativa — dica chiaramente che bisogna promuovere solo soluzioni adeguate ai bisogni degli assicurati.

E se vengo a vedere come imposti la tua relazione con il cliente, molto probabilmente mi accorgerò che quella che tu pensi sia consulenza assicurativa, in realtà non lo è.

Sai veramente cos’è la consulenza assicurativa?

Tutti gli intermediari sostengono di fare già consulenza, ma la verità è che una consulenza efficace deve produrre un vero risultato che il cliente NON troverebbe tramite altri canali.

“Basta fare una ventina di domande a caso per prestare consulenza? Come vanno elaborate poi le informazioni del cliente?”

“Quale sarà il risultato per lui?”

“Siamo sicuri che ciò che viene proposto sia adeguato alle reali esigenze? Chi stabilisce quali sono le reali esigenze del cliente?”

Se sei un intermediario, attraverso il catalogo prodotti delle mandanti, sei abituato a promuovere le coperture agli assicurati.

Ma qual è il processo logico con il quale consigli al cliente di acquistare le mutande, la canotta, i calzini, i pantaloni, la camicia, il maglione, la giacca, il cappotto, le scarpe, il berretto e la sciarpa?

Il cliente sta attraversando una fase di primavera, estate, autunno o inverno?

Oppure viene fatta una consulenza mirata per vendere a tappeto le camicie — solo perché la compagnia mandante sta spingendo “il mese della camicia” — senza sapere qual è la stagione del cliente e senza sapere se magari prima ha bisogno di altro?

Qui nasce una grande distinzione. Una vera e propria rivoluzione per il futuro:

chi continuerà a vendere tanti prodotti a casaccio — magari anche in buona fede — pensando di proteggere correttamente il cliente;

chi, al contrario, raccoglierà prima tutte le informazioni necessarie per elaborare una vera analisi su come il cliente dovrebbe essere realmente protetto.

Come ho spiegato poco sopra, a mio avviso, l’unica consulenza che ha un futuro è quella che prevede innanzitutto l’individuazione dei rischi.

Questo è il mio processo, che insegno nella scuola di Assicuratore Facile.

▶ Ho mappato i rischi che per esperienza lasciano in mutande le persone.

Questo permette al cliente target di capire che noi partiamo dai problemi e non dalle polizze.

E i problemi non sono vaghi, li abbiamo identificati e ben mappati.

▶ Ho sviluppato un modulo raccolta dati che ha lo scopo di raccogliere TUTTE le informazioni necessarie per quantificare l’esposizione su ogni rischio mappato.

Solo questo passaggio richiede un’ora di intervista con il cliente, non può compilarselo da solo.

Questo permette al cliente target di comprendere che la consulenza ha un processo ben definito e nulla è lasciato al caso.

▶ Ho sviluppato un software, “Sator”, che elabora queste informazioni e genera una diagnosi dei rischi scritta di oltre 30 pagine chiamata “Futuro Senza Sorprese”, nella quale viene riportata, oltre all’esposizione specifica su ogni problema mappato, anche una raccomandazione personalizzata di ciò che il cliente dovrebbe fare.

Questo permette al cliente di comprendere la sua specifica situazione grazie a un documento indipendente e senza conflitti d’interesse.

Il documento dice cosa deve fare il cliente, non con chi.

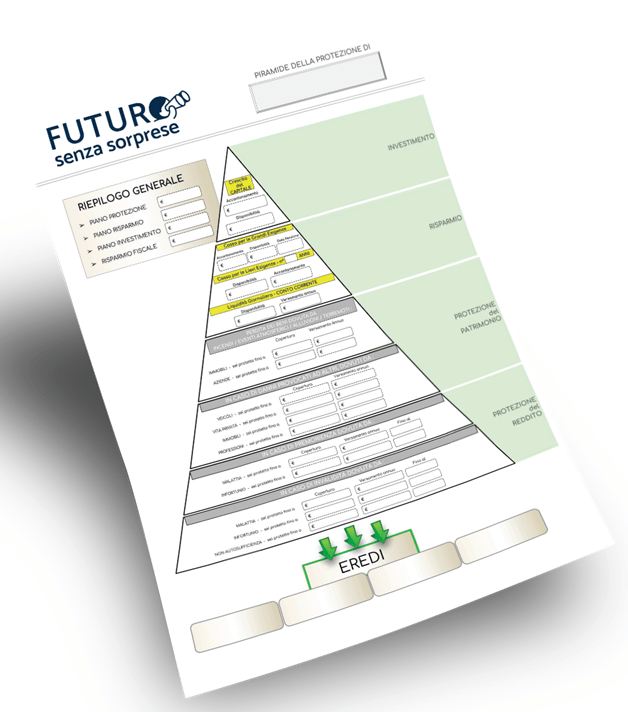

▶ Ho sviluppato la Piramide della sicurezza economica per riepilogare al cliente ciò che sta facendo rispetto a ciò che la diagnosi dei rischi ha raccomandato.

Questo permette al cliente di avere chiarezza, consapevolezza delle criticità, poter decidere con sicurezza e ottenere reale sicurezza anche nel tempo.

Inoltre, abbiamo voluto mettere sotto stress l’intero processo — tramite il mensile “Il Salvagente”, la rivista leader nei test di laboratorio contro le truffe ai consumatori — con lo scopo di testarlo e di farlo certificare come prodotto utile per i consumatori, ricevendo un prestigioso premio insieme ad aziende importanti, come la pasta La Molisana e l’olio Monini.

Secondo te, questo processo quanto differenzia l’intermediario rispetto alla massa che dichiara di far consulenza, ma nella realtà legge al cliente qualche pezzo di condizione di polizza che sta spingendo?

I risultati prodotti nel 2019 dai consulenti assicurativi che seguono Assicuratore Facile.

▶ Il processo di consulenza assicurativa è stato portato a termine ben 5.779 volte, producendo oltre 170.000 pagine di consulenza scritta. Quale organizzazione assicurativa professionista può dire di aver sviluppato una tale consulenza personalizzata scritta?

▶ I clienti target chiedono spontaneamente, a prescindere dalla stipula delle polizze, “Quant’è per la consulenza?”. Cioè, ne comprendono il valore e la diversità rispetto a ciò che trovano in giro e sono pronti a pagarla.

▶ Gli intermediari si sentono finalmente dei veri professionisti. Avere una tua visione e un processo di gestione del rischio ti permette di ottenere sicurezza nel produrre tuoi contenuti che parlano dei problemi di quel target che hai scelto.

E sai qual è la conseguenza? Che inizi a:

▶ Sviluppare una presentazione incisiva in soli 30 secondi;

Anche se prima neanche dopo 10 minuti avevi catturato l’attenzione.

▶ Sviluppare articoli per il tuo sito;

Anche se prima pensavi di non aver nulla da dire.

▶ Sviluppare video per i tuoi clienti;

Anche se prima pensavi di non essere capace.

▶ Sviluppare eventi formativi per i tuoi clienti;

Anche se prima pensavi di non riuscire a parlare davanti a più di 10 persone.

▶ Sviluppare report o un libro per il passaparola; Anche se prima pensavi di non saper scrivere. Questo non è solo il mio percorso, bensì quello obbligatorio di chiunque voglia garantirsi un futuro come assicuratore nei prossimi decenni, perchè i risultati a catena saranno quelli di:

▶▶ Creare un TUO brand;

▶▶ Creare una TUA banca dati realmente profilata;

▶▶ Creare un TUO portafoglio clienti realmente fidelizzato;

▶▶ Creare un TUO meccanismo unico dove le polizze sono solo dei mattoncini con i quali TU hai costruito la casa della sicurezza economica per ogni tuo cliente target.

Tutto questo ti garantirà il totale controllo della tua attività.

Oppure puoi rimanere tizio della x assicurazioni che vende tutto a tutti, che ha prezzi bassi sulla RC Auto e che fatica a vedere una polizza infortuni insieme al premio annuale.

Se anche tu vuoi evolvere nella tua professione e vedere qual è il processo 100% pratico, testato e funzionante, per dare realmente protezione e soluzioni adeguate ai tuoi clienti inizia da La Palestra di Assicuratore Facile, la membership più grande d’Italia dedicata alla formazione di tutti gli intermediari che desiderano diventare dei veri consulenti assicurativi professionisti.

mi é stato utile

Ne siamo contenti!